Mevcut ekonomik ortam ve yatırım stratejisi hakkında rapor: sıcaklık soğuğa dönüyor ve denizaşırı kriz ortaya çıkıyor

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. "Şubat 2018'de Damgalı" büyük versiyonu ve "1987 Stok Çöküşü" genişletilmiş versiyonu şimdiden sahnelendi, bu bir "altın çukur" mu? Yoksa sorun yeni mi başlıyor?

1.1. Gözden Geçirme: Şubat sonundan günümüze, denizaşırı riskleri hatırlatmaya devam ettik - "batı rüzgarı soğuğu", riskten kurtulma, "bahar soğuğu"

1.2. ABD borsasının ayı piyasasına girdiği kararı bir gerçek haline geldi ve başlangıçta denizaşırı mali krizlerin işaretleri ortaya çıktı

Geçtiğimiz üç haftada (20200224-20200312), büyük denizaşırı varlıklar genel olarak düştü.Özellikle, Avrupa ve Amerika borsaları trajik bir şekilde düştü ve hızlı bir şekilde ayı piyasasına girdi. Bunlar arasında pan-Avrupa Stoxx 50 endeksi% 29.0, S&P 500 endeksi% 25.7, MSCI yükselen piyasa endeksi% 18.6, Brent ham petrolü% 43.2, altın fiyatı% 4.09 ve Barclays ABD Hazine Endeksi (yukarı % 3.78).

Daha da kötüsü, 9 Mart'tan sonra denizaşırı mali krizin belirtileri ilk başta ortaya çıktı ve bunlar dört yönden yansıdı:

Birincisi, likidite eksikliği yayılmaya başladı ve geleneksel güvenli liman varlıkları da aynı anda düştü. 9 Mart'tan 12 Mart'a altın% 5,8 düştü, hatta en istikrarlı güvenli liman olarak kabul edilen ABD Hazine bono piyasasında likidite sorunu yaşandı, ABD Hazine tahvil endeksi% 1,2 düştü. ABD Hazine tahvillerinin uzun vadeli piyasası likidite risklerinden etkilendi. Yatırımcılar, risklerinden korunmak için bir yıldan kısa bir sürede kısa vadeli 2 yıllık hazine bonolarına ve hazine bonolarına yöneldi. 10 yıllık Hazine tahvil getirisi 9 Mart'ta% 0,54'ten% 3'e yükseldi. 13 Mart'ta% 0,94 ile 2 yıllık Hazine tahvil getirisi düşük bir seviyede sabit kaldı.

İkincisi, risk varlıkları keskin bir şekilde düştü. 9-12 Mart arasında, Brent ham petrolünün fiyatı% 26,6, Pan-Avrupa Stoxx 50 Endeksi% 20,4, S&P 500 Endeksi% 16,5 ve MSCI Gelişen Piyasa Endeksi% 12,7 düştü.

Üçüncüsü, finans piyasasındaki panik derecesi tarihi zirvelere ulaştı, "nakit kraldır" nihai inanç haline geldi ve dolar önceki düşüşüne göre değişti. Bu Salı (10 Mart), ABD doları endeksi% 1.59 arttı ve sonraki günlerde güçlenmeye devam etti. Ancak bir zamanlar doların ikamesi olarak görülen Bitcoin çöktü. 12 Mart'ta VIX endeksinin gün içi en yüksek değeri 76,83'e kadar çıktı ve bu, 2008 mali krizi haricinde herhangi bir zamanda en yüksek değerdi.

Dördüncüsü, Avrupa ve Amerika borsalarının riskleri Avrupa ve Amerika tahvil piyasalarına yayılmaya başladı. ABD yüksek getirili tahvil spreadleri bu Çarşamba (3.11) ile 2019'un başındaki% 5.37'lik yüksek seviyenin üzerinde% 6.46'ya ulaştı ve Şubat 2016'da% 8.39 ile ikinci, Ekim 2011 ve 2008'deki Avrupa krizi sırasında% 8.65'e ulaştı. En yüksek değer, subprime mortgage krizinde% 19.53'tü ve% 9.93, dot-com balonunun patlamasından sonra 2002'de en yüksek değerdi.

1.3. Yükseliş ve düşüş eğilimindeki piyasa görünümünü yakalamak için ABD borsasındaki büyük "borsa çöküşünü" keşfetmek

Hiç şüphe yok ki ABD borsasındaki çöküşün dış tetikleyicisi, denizaşırı salgının beklenmedik şekilde yayılmasıydı ve Suudi Arabistan'ın ham petrol fiyatı savaşı paniği daha da tetikledi. İki kara kuğu denizaşırı piyasalarda paniği tetikledi.

Ancak sinekler kesintisiz yumurtaları ısırmazlar.Bu dış faktörler ikincil faktörlerdir.İç faktörler, ABD borsasında "kısa vadeli değerlemeler + kalabalık ticaret, kaldıraçlı ürünler + aşağı yönlü temeller" dir.

Birincisi, ABD hisse senedi piyasasının genel değerlemesi nispeten yüksek bir seviyededir. ABD borsası çöküşünden önce, 18 Şubat 2020'de, S&P 500 statik F / K oranı 1990'dan bu yana 3/4 oranından 22,2 kat daha yüksekti. Şubat 2018'deki izdiham düşüşünden önce, S&P statik değeri 23.1 katıydı. Ekim 1987'de Kara Pazartesi arifesinde, S&P statik değerlemesi 22.77 katına ulaştı.

İkincisi, ABD hisse senetleri için kazanç tahmini aşağı doğru revize edildi.Bloomberg, 2020 mali yılında EPS'nin düşmeye devam edeceğini oybirliğiyle bekledi.Son yıllarda borsada işlem gören şirketler daha düşük faiz oranlarından yararlandı ve geri alım modeli sorgulanmaya başlandı. ABD hisse senetleri epsinin büyümesinin önemli itici gücü, şirketin içsel büyüme ivmesini yansıtmayan ve kazançların kalitesi iyi olmayan yeniden satın almaya dayanmaktır. .

Üçüncüsü, ABD hisse senetlerindeki on yıldan fazla süren boğa piyasası, yatırımcıların ihtiyatlılıklarından vazgeçmelerine neden oldu.Pasif ETF yatırımı, kendi kendini güçlendiren parite fonlarının gelişimi ve perakende yatırımcıların ABD hisse senetlerindeki coşkusu, yatırımda aşırı kalabalığa yol açtı. "Aşırı düzeltmeye meyilli.

1.4. ABD hisse senetleri tarihinde iki tür borsa çöküşü vardır - "altın maden ocağı" veya kriz tırmanışı

1.4.1 Tip 1: "altın çukur" fırsatını ortadan kaldıran "borsa felaketi"

En tipik durum, Ekim 1987'deki borsa çöküşü ve Şubat 2018'deki izdihamdır. Bunun nedenleri, yüksek kısa vadeli değerlemeler + kalabalık işlemler + kara kuğu etkisidir.Ancak, borç riskleri tetiklenmedi ve ekonomik temeller ciddi şekilde etkilenmedi. Bu nedenle, orta vadede, korkunç değil, ancak düşüşte satın almak için iyi bir fırsat.

Ekim 1987'de "Kara Pazartesi": S&P 500 endeksi, bir önceki hafta haftalık% 9,12 düşüşle "Kara Pazartesi" öncesinden düşmeye başladı; 19 Ekim'de tek günde% 20 düştü ve sonraki iki gün 20 ve 21'de tek günlük artışla hisse senedi fiyatı yükselmeye başladı. Sırasıyla% 5.33 ve% 9.1 idi. Bir aylık konsolidasyonun ardından ABD borsası yavaş boğa piyasasına yeniden girdi.

Şubat 2018'de ABD hisse senetleri "değer kazandı": Çöküşten önce, ABD hisse senedi S&P 500, PE'nin 1990'dan beri 3/4 nicelik seviyesinden daha yüksek olmasını bekliyordu. Ayarlamadan yarım yıl önce, uzlaşma beklentileri iyimserdi ve işlemler kalabalıktı, beklentiler tersine döndüğünde, refleksif bir "durma" ile karşılaşacaklardı. 29 Ocak - 8 Şubat 2018 arasında S&P 500 Endeksi% 10,2 düştü. S&P 500 Endeksi, 9 Şubat'ta 2532,69 ile en düşük noktasına ulaştı. Önümüzdeki iki ayda piyasada dalgalanma yaşandı.Endeks Nisan ayı başlarında dibe vurduğundan, endeks hızlanmaya başladı ve Eylül sonunda 2018'de 2.940 puanla en yüksek noktaya ulaştı. 2019 da büyük bir boğa piyasası olmaya devam edecek.

1.4.2 Tip 2: Kısa vadeli "borsa çöküşü", krizin tırmanışına işaret ederek borcu ve ekonomiyi daha da etkiler

Bu, finansal krizi ateşleyen veya reel ekonomiyi ciddi şekilde etkileyen ABD borsa çöküşüdür. Örneğin, 1929'daki ABD borsa çöküşü ekonomik krizi tetikledi ve 2000'deki borsa çöküşü İnternet balonunun patlamasına neden oldu. En tipik olanı 2008 mali krizidir (ikinci bölümde ayrıntılı olarak incelenecek) .

Durum 1: ABD hisse senedi piyasasında 2000 ortasından 2003'ün başına kadar borsa çökmesi:

1) İnternet balonu patladıktan sonra ABD borsasının çöküşünü teyit edin: 10 Nisan 2000'de piyasanın açılmasının ardından Nasdaq piyasası düştü ve S&P 500 endeksinin art arda 5 gün düşmesine neden oldu; S&P 500, 14 Nisan'da tek bir günde% 5,83 düştü ve S&P 500 endeksi 7 Nisan'daki kapanış fiyatından düştü. 1516.35, haftalık% 10.54 düşüşle 14 Nisan'da 1356.56 kapanış fiyatına geriledi.

Nasdaq Endeksi Mart 2000'deki 5132 puandan 14 Nisan'da yaklaşık 3200'e düşerek ayı piyasasını doğruladı ve sonrasında kısa bir zayıf toparlanma olmasına rağmen, ABD ayı piyasası 2003'ün başına ayarlandı.

2) 2001/9/21: "911" olayından sonraki ilk hafta: ABD borsasının açılışı "911" olayından bir hafta sonra ertelendi. 17 Eylül olaydan sonraki ilk işlem günü oldu. Bundan sonra S&P 500 bir hafta düştü. S&P 500 endeksi 10 Eylül 2001'deki 1092.54 kapanış fiyatından düşmeye başladı. 21 Eylül'de haftalık% 11.6 düşüşle 944.75 ile en düşük noktasına ulaştı. Önümüzdeki hafta piyasa açıldıktan sonra panik hafifledi ve borsa yükselmeye başladı S&P 500 Endeksi iki hafta sonra (11 Ekim) düşüş öncesi pozisyonuna döndü ve Mart 2003'te büyümeye başlayana kadar ayarlamaya devam etti.

Örnek 2: Ekim 2008'de mali kriz sırasında trajik "borsa çöküşü": S&P 500 endeksi 1 Ekim'den bu yana arka arkaya 10 gün düştü ve 6 Ekim'den 10 Ekim'e haftalık düşüş% 18,2'ye ulaştı. S&P 500 endeksi, 13 Ekim'de piyasa açılışının ardından bir günlük% 11,58'lik bir artışla toparlandı, ancak finansal krizin etkisi henüz tam anlamıyla tersine dönmedi, ABD borsası daha sonra tamamen düştü ve Mart 2009'da dibe vurdu.

2. 2008 subprime mortgage krizinin dört aşamasını gözden geçirmek için tarihi bir ayna olarak kullanmak

Hükümetler yeni taç virüsün yayılmasına karşı tepkilerini koordine etmezlerse, AB 2008 küresel mali krizine benzer bir mali krizle karşı karşıya kalabilir. Avrupa Merkez Bankası Başkanı Lagarde

Bu bölümde, 2008 subprime mortgage krizini gözden geçirecek ve bize denizaşırı finans piyasalarının karşı karşıya olduğu mevcut savunmasız risk noktalarının daha fazla analizi için bir referans sağlayacağız. Çin ve Amerika Birleşik Devletleri yakın gelecekte teşvik politikaları yayınlamaya başlamış olsa da, küresel borsaların kısa vadede toparlanma ihtimali yüksek ancak orta vadede fırtına sonrası yurtdışı borsaların yorumlanmasını dört gözle beklemeliyiz - yeni bir küresel etkiye yol açacak mı? Finansal Kriz?

Eski Federal Rezerv Başkanı Bernanke'nin öz raporuna dayanarak, 2008 mali krizini 4 aşamaya ayırdık. 2007'nin ikinci yarısında subprime temerrüt kıvılcımları arttığında, kredi piyasasına ve ekonomik alanlara sıçradı, mali krizi ateşledi, dünyaya yayıldı ve sonunda Avrupa borç krizini patlattı.

2.1. Finansal krizin ilk aşaması: kıvılcımlar yükseldi (Ağustos 2007-Mart 2008) Likidite krizi küçük bir alana yayılıyor

9 Temmuz 2007'de BNP Paribas, ABD'deki yüksek faizli mortgage destekli menkul kıymetleri tutan üç fonun itfasının dondurulduğunu duyurdu ve bu dondurmayı piyasa likiditesindeki toplam kayıpla ilişkilendirdi. Kriz hakkında yeterince bilgimiz var, bu yüzden nesiller boyu en ciddi krize dönüşeceğini bilmememize rağmen, bu sefer büyük bir kriz olacağı konusunda bir önsezimiz var. Bernanke

Subprime mortgage krizinin ilk aşamasında, subprime mortgage borç verenlerinin likidite krizi ekonomik durgunluk riskiyle ilgili endişeleri tetikledi.Ekim 2007'nin ortalarında zirveye ulaştıktan sonra, ABD hisse senetleri tamamen düştü ve Mart 2008'in başına kadar düştü. Mart 2008'de, yüksek faizli mortgage krizi küçük bir zirveye ulaştı ve Bear Stearns 1 iflas başvurusunda bulundu.

İlk likidite krizi yalnızca yüksek faizli mortgage kreditörlerini sarmış, Bernanke, subprime mortgage kredilerinin ölçeğinin ve kapsamının kontrol edilebilir olduğuna inanıyordu. Temmuz 2006'dan Mart 2008'e kadar, Amerika Birleşik Devletleri'nin sekiz büyük şehrinde konut fiyatları% 20'den fazla düştü ve subprime mortgage kredileri sorunu ortaya çıktı.

Fed başlangıçta bir dizi geleneksel kurtarma önlemi benimsedi. Fed, faiz oranı toplantısından önce iskonto oranını acilen 50 baz puan düşürdü ve hedef faiz oranını% 5,25'ten% 2,25'e düşürdü. Tarih ne kadar benzer!

Başkan Bush, vergileri önemli ölçüde iade etmek ve tüketimi canlandırmak için bir ekonomik teşvik faturası paketi imzaladı.

Finansal krizin ilk aşamasında başlıca varlık sınıflarının performansı: ABD doları endeksi düştü; ham petrol, altın vb. Toparlandı; ABD tahvil getirileri düştü; ABD hisse senetleri ayı piyasasına girmeye başladı ve Dow Jones Endeksi, Ekim 2007'nin en yüksek seviyesi olan 14.198 puandan 10 Mart'ta 11740 puana düşmeye devam etti. % 18.

2.2. Mali krizin ikinci aşaması: fırtınanın mola süresi (Mart-Ağustos 2008)

Merkez Bankası'nın müdahalesi sermaye piyasasını Mart'tan Ağustos'a kadar bir süre sakinleştirdi. Mart 2008'de Bear Stearns iflas başvurusunda bulundu ve JPMorgan Chase kurtarma için Federal Rezerv tarafından sağlanan acil durum desteğini kullandı.

2.3. Mali krizin üçüncü aşaması: borç krizi ve ekonomik şok (Ağustos-Ekim 2008)

Eylül 2008'de finansal sistemde bir hareket başladı ve panik tahvil piyasasına ve reel ekonomiye sıçradı.

Finansal krizin üçüncü aşamasındaki başlıca varlık sınıflarının performansı - krizin daha kapsamlı ve geniş kapsamlı etkisinin özelliklerini gösterir.

Küresel borsa çöküşü, Dow Jones Endeksi 2008 yılı Ağustos ayı ortalarında yaklaşık 11780 puandan Kasım ayında yaklaşık% 36 düşüşle 7450 puana geriledi Diğer ABD hisse senedi endekslerinin tümü% 30'dan fazla düştü.

Emtia fiyatları düşmeye başladı ve ekonomik büyüme ile ilgili endişeler arttı. Ham petrolün fiyatı Ağustos 2008 sonunda 120 ABD $ / varil seviyesinden Ekim ayı sonunda 60 ABD $ / varil üzerine düşerek düşüşü neredeyse durdurdu.

10 yıllık Hazine tahvili getirisi iki aşamaya ayrılmıştır, ilki riskten korunma promosyonudur Sonrasında ulusal borç piyasasında da likidite krizi yaşandı 1 Ağustos'ta yaklaşık% 4, 18 Eylül'de% 3,42'ye düşerken, 14 Ekim'de% 4,06'ya yükseldi.

Aşırı piyasa paniği altında, VIX bir kez eşi benzeri görülmemiş bir yüksekliğe ulaştı 80.

Altının trendi de iki aşamaya ayrılmıştır, Eylül ayı başında altın fiyatı 905 ABD $ / ons'a yükseldi. Ancak, piyasanın büyük likidite baskısıyla karşı karşıya kaldığı Eylül ayının ikinci yarısından sonra borsa ve hatta tahvil piyasası geriledi ve yatırımcıları likiditeyi yenilemek için altın satmaya yöneltti. Likidite tersine döndü ve altın çok kısa sürede% 21'lik bir düşüşle ons başına 713 dolara düştü.

2.4. Mali krizin dördüncü aşaması: yangınla mücadele (Ekim 2008-Mayıs 2009)

Dünyanın en büyük ekonomileri, büyük ölçekli bir teşvik planını başlatmak için el ele verdi. 2008'in dördüncü çeyreğinde, Çin hükümeti "Dört trilyon Mali Teşvik Planı" nı başlattı. Bundan sonra, Merkez Bankası parasal genişleme başlattı ve küresel merkez bankası bir faiz indirimi döngüsüne girdi.

3. Kısa vadeli denizaşırı görünüm: Borsadaki çöküşün ardından toparlanması bekleniyor

3.1 Küresel "borsa çöküşü" ile karşı karşıya kalan büyük ekonomiler istikrarı korumaya başladı ve kısa vadeli piyasanın toparlanması bekleniyor

3.1.1 Amerika Birleşik Devletleri doğru ilacı reçete ediyor - Fed likidite paniğini çözüyor, Trump paniği çözüyor

Öncelikle Fed likidite paniğini hedefli bir şekilde ele alacak ve piyasaya likidite enjekte edecek.

İlk adım, 3 Mart'ta alışılmadık bir faiz indirimi oldu ve kötü sonuçlar alındı. Yerel saate göre 3 Mart'ta Merkez Bankası faiz oranlarını 50 baz puan indirerek% 1,00 -% 1,25, fazla rezerv oranını 50 baz puan düşürdü ve 2008'den bu yana ilk geleneksel olmayan faiz indirimi oldu. Ancak faiz indiriminin ardından ABD hisse senetleri yükselmedi ancak düştü, üç büyük hisse senedi endeksi yaklaşık% 3 düştü.

İkinci adım, 12 Mart'ta geri alım işlemlerinin miktarını artırmak ve devlet tahvili alımlarının ölçeğini gevşetmek için bir açıklama yapmaktır. 9 Mart'tan sonra ABD hisse senetleri 12 Mart'ta yeniden düşüşe geçti. Gün ortasında bir acil kurtarma operasyonu gerçekleştiren Federal Rezerv, "12'nci günden itibaren gecelik finansman işini 500 milyar ABD dolarının üzerine çıkaracak ve 13'ünde toplam 1 trilyon ABD doları ile daha fazla geri alım operasyonu sağlayacak" bir açıklama yaptı. O gün bu haberden etkilenen ABD borsası bir zamanlar 1.000 puan yükseldi, ancak kısa süre sonra tekrar düştü ve üç büyük ABD hisse senedi endeksi yaklaşık% 10 düştü.

Fed, 13 Mart'tan itibaren üçüncü adımda, uzun vadeli tahvil getirilerini istikrara kavuşturmak ve aşırı yükselişlerini stabilize etmek için TIPS ve 10 ve 30 yıllık uzun vadeli Hazine bonosu piyasalarına hedefli bir şekilde karşı taraflar sağlamaya başlayacak. Fed, likidite paniğini gördükten sonra hızlı hareket etti, piyasayı kurtarmak için trilyonlarca dolar likidite serbest bıraktı ve milli borç satın alma kapsamındaki limitleri gevşetti. Fed'in açıklamasına göre, Fed, satın alma kapsamını, 30 yıllık Hazine bonolarından başlayarak, senetler, enflasyon korumalı tahviller (Tahviller) ve diğer enstrümanlar dahil olmak üzere, "herhangi bir vadedeki diğer hazine bonoları" na genişletecek.

18 Mart'taki dördüncü adımda, Fed'in daha fazla faiz indirimi seçmesini bekliyoruz. Sonuç olarak, Fed'in dört aşamalı hareketinin ABD Hazine bonosu piyasasını aşamalı olarak istikrara kavuşturması ve küresel risk varlıklarının kısa vadeli bir restorasyona girmesine izin vermesi bekleniyor.

İkincisi, Trump, paniği çözmek için Amerika Birleşik Devletleri'ndeki tüm siyasi güçlerle el ele verdi. 13 Mart'ta Trump, salgın için ulusal bir seferberlik düzenlemek için Beyaz Saray'da bir basın toplantısı düzenledi ve "Birleşik Devletler ulusal bir acil duruma girdi."

3.1.2 Çin, Avrupa ve diğer ülkeler veya bölgeler politika riskinden korunma ve birlikte zorlukların üstesinden gelme

İlk olarak, Yedi Grup'un maliye bakanları ile merkez bankası başkanı arasında bir konferans görüşmesi var. 3 Mart sabahı, yerel saatle, ABD Hazine Bakanı Steven Mnuchin ve Fed Başkanı Powell, denizaşırı salgının yayılmasını ve ekonomik etkisine karşı önlemleri tartışmak üzere G7 maliye bakanları ve merkez bankası yöneticileri arasında bir konferans görüşmesi düzenlemeye öncülük ettiler. Bunun ardından Powell, "G7 açıklaması, krize yanıt vermek için sağlık politikaları, maliye politikaları ve para politikaları dahil mevcut tüm araçları kullanmayı vaat ediyor. Bu noktada, G7 yüksek düzeyde bir koordinasyona ulaştı" dedi.

İkinci olarak, Dışişleri Bakanlığı'na göre, G20 Maliye Bakanları ve Merkez Bankası Başkanları son bildirilerinde, uygun mali ve parasal tedbirler de dahil olmak üzere tüm uygulanabilir politika araçlarını kullanma konusunda anlaştılar.

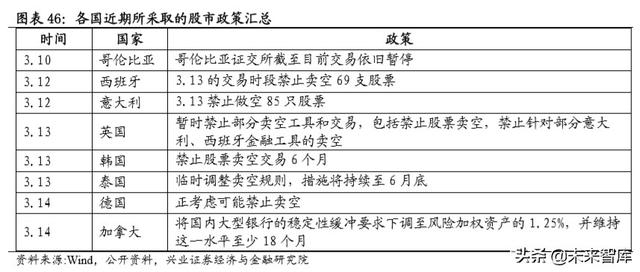

Üçüncüsü, denizaşırı "borsa çökmelerinden" kaynaklanan paniğin yayılması karşısında, birçok ülke son zamanlarda faiz oranlarını düşürdü, niceliksel gevşeme ve likidite araçlarına başvurdu ve hatta "borsa çökmelerine" karşı kısıtlayıcı önlemler aldı. 12 Mart'ta Avrupa Merkez Bankası bir faiz toplantısı düzenledi ve kazara üç temel faiz oranını değiştirmedi.Ana refinansman oranı% 0, mevduat kolaylık oranı% -0.5 ve marjinal kredi kolaylık oranı% 0.25 oldu. Niceliksel genişlemeyi yoğunlaştırmak, varlık alımlarının büyüklüğünü yıl sonuna kadar 120 milyar euro daha artırmak ve özel sektör tahvillerinin alımını sağlamaya odaklanın; bankalara geçici sermaye yardımı sağlamak ve bankaların sermaye yeterlilik oranlarını düşürmelerine izin vermek.

Dördüncüsü, 13 Mart öğleden sonra Çin de hedeflenen RRR indirimleri uygulayacağını açıkladı. Çin Halk Bankası, 16 Mart 2020'de kapsayıcı finansman için hedeflenen bir RRR indirimi uygulamaya karar verdi, değerlendirme kriterlerini karşılayan bankalar için yüzde 0,5 ila 1 puanlık hedefli bir azalma ve nitelikli anonim ticari bankalar için yüzde 1 puanlık ek hedefli azalma. Kapsayıcı finansman alanında kredi verilmesini desteklemek. Yukarıda hedeflenen RRR kesintileri, uzun vadeli fonlarda toplam 550 milyar yuan serbest bıraktı.

Yukarıda bahsedilen iyi haberle harekete geçen büyük Avrupa borsaları Cuma günü (3.13) yükselişle açıldı Avrupa Hisse Senedi 60 Endeksi bir defada% 4,5'e yükseldi ve 2015'ten bu yana en büyük artış oldu. Kapanışta Alman DAX endeksi% 0.77, UK FTSE 100 endeksi% 2.46 ve Fransız CAC40 endeksi% 1.83 arttı.

3.2. "Yangınla mücadele sekellerine" karşı dikkatli olun

Her şeyden önce, ABD hükümeti ve özel kuvvetleri son zamanlarda ABD COVID-19 tespit yeteneklerini iyileştirmek için her türlü çabayı gösterdikten sonra, ABD salgın verilerinin yükselme riski altında olduğuna karar verdik, böylece önümüzdeki birkaç ay boyunca yatırımcıların Avrupa ve Amerika pazarlarına olan güvenini bastırmaya devam ettik.

İkinci olarak, küresel varlık fiyatlamasının çıpası olan ABD 10 yıllık Hazine tahvili getirisi istikrarsız kalmaya devam edecek. Fed'in ana açıklamasının ardından, zaten% 1'in altında olan 10 yıllık ABD Hazine getirisinin gelecekte sıfır veya hatta negatif olması bekleniyor.

Üçüncüsü, kriz modunda, ABD tahvil piyasasından Çin tahviline veya hisse senedi piyasalarına büyük miktarda fon çekilmesini beklemeyin, bunun yerine, gelişmekte olan piyasalardan ABD Hazine bonosu piyasasına çekilmeye dikkat edin.

4. Orta vadeli görünüm: Denizaşırı kriz ortaya çıkmaya başlıyor ve Avrupa ve Amerika borç riskleri daha yeni başladı

Son zamanlarda ABD 10 yıllık Hazine tahvil getirisi keskin dalgalı bir seyir izledi.Varlık fiyatlamasının çıpası olan risksiz getiri başarısızlığı, cari sorunun bir borsa sorunu değil, ekonomik durgunluk + finansal kriz riski olduğuna işaret ediyor. Bu denizaşırı borsa çöküşleri sonunda tam ölçekli bir finansal krize yol açarsa, hangi büyük fırtınalardan kaçınmalıyız?

4.1. En büyük gök gürültüsü: salgının ve borsa çöküşünün Avrupa ekonomisi ve borç riskleri üzerindeki etkisi

4.1.1 Avrupa borcu yüksektir ve negatif faiz oranları yalnızca nicel genişlemeye dayanabilir

Birincisi, negatif faiz ortamında, Avrupa kurumsal sektörlerinin borçları artmaya devam etti. 2018 yılında, Euro Bölgesi'ndeki finansal olmayan şirketler kesiminin kaldıraç oranı 2008'deki% 96,2'ye kıyasla% 107,1'e ulaştı. 2008 mali krizinden bu yana, euro bölgesi devlet tahvillerinin getirileri düştü, 2014'ten sonra, son derece düşük ve hatta negatif faiz oranları bataklığına saplandı.

İkincisi, son birkaç yıldaki ekonomik gerileme, ancak Avrupa'da popülizmin yükselişi, Avrupa'nın maliye politikasını genişletmesi zor. Avrupa'daki çeşitli sendikalar zaten güçlüdür Popülizmin yükselişiyle bu tür gösteriler, özellikle Fransa'da, Avrupa hükümetlerinin mali politika alanını bastırmak için sıklıkla kullanılmaktadır. 2018'de Fransa, İtalya ve Portekiz'in mali açıkları GSYİH'nın% 2,5,% 2,2 ve% 0,4'ünü oluşturuyordu ve Almanya'nın mali fazlaları bile vardı, bu mali teşvik için yer olmadığı için değil, popülist siyaset buna izin vermedi.

Üçüncüsü, Avrupa PMI verileri 2018 ve 2019'da düşmeye devam etti. Avrupa Merkez Bankası, negatif faiz ortamında parasal genişlemeye başvurdu, ancak reel ekonomi para politikasının etkilerine karşı "ilaca dirençli" hale geldi. Şu anda, Avrupa Merkez Bankası 2018 sonunda QE'yi bitirmesine rağmen, Avrupa Merkez Bankası bilançosunu henüz düşürmedi. 12 Mart akşamı Pekin saatinde Avrupa Merkez Bankası faiz oranlarını görüşmek için bir toplantı düzenledi. "Beklenmedik bir şekilde" üç temel faiz oranını değiştirmeden tuttu, ancak parasal genişlemeyi artırdı ve yıl sonuna kadar varlık alımlarını 120 milyar euro daha artırdı. ; Bankalara geçici sermaye yardımı sağlamak ve sermaye yeterlilik oranlarını düşürmelerine olanak sağlamak.

4.1.2 Beklenmedik salgın hastalıkların Avrupa üzerindeki etkisi son derece ihtiyatlı olmalıdır - paranın üstesinden gelemeyeceği şeyler eski Avrupa için büyük şeylerdir

Her şeyden önce, Avrupa ülkelerinin salgına cevaben daha önce uygulamaya koyduğu önlemler, savaştaki fırsatı kaçırdı.

İkincisi, salgının yayılmasından sonra durumu düzeltmek için yapılan çalışma hala yerinde değil.Avrupa içinde büyük farklılıklar ve sorunsuz işbirliği kanallarının olmaması.

(1) Hızla yayılan salgın karşısında Avrupa hükümetleri son günlerde daha katı önleme ve kontrol tedbirleri benimsemiş, ancak her ülkenin salgın önleme ve kontrol önlemleri bölgenin salgınla birlikte mücadele etmesini zorlaştırmıştır.

Yurt içinde birçok ülke, kalabalık toplanma riskini azaltmak için grup faaliyetlerini kısıtlar veya yasaklar. Örneğin İtalya 12 Mart'ta üretim için gerekli olmayan tüm iş sektörlerini kapatacağını duyurdu;

Dışarıdan, birçok ülke sınır kontrolleri uygulamış ve katı seyahat kısıtlamaları benimsemiştir. Örneğin, Danimarka hava, feribot ve demiryolu taşımacılığının tamamını veya bir kısmını kapattı; Polonya, tüm sınır ötesi hava, demiryolu ve karayolu trafiğini askıya aldı.

(2) Avrupa Birliği - Salgının Avrupa ekonomisine verebileceği ağır hasarla karşı karşıya kalan Avrupa Komisyonu, 13'ünde önlemleri koordine etti ve salgınla mücadelede kullanılmak üzere 37 milyar avroluk bir teklif, bütçe ve devlet yardımı önerdi. Üye devletlerin esnekliği, 100.000 küçük ve orta ölçekli işletmenin yaklaşık 8 milyar avroluk finansman elde etmesine yardımcı olacak. Bununla birlikte, Euro Bölgesi ekonomisi içinde büyük farklılıklar var ve işbirliği kanalları düzgün değil. Üye devletlerin AB'nin birleşik yardım planında farklılıkları var.Örneğin Fransa, bölgenin işletmelere daha fazla destek vermek için birleşik ve koordineli mali teşvik tedbirleri alacağını umuyor; Almanya, kamu harcamalarını artırmak gibi teşvik tedbirlerine karşı tutarlı bir temkinli tutum sergiliyor.

Üçüncüsü, Euro bölgesinin ekonomik yapısına göre, salgının Avrupa ekonomisi üzerindeki orta vadeli etkisi Amerika Birleşik Devletleri'ninkinden daha şiddetli olacaktır.

4.1.3 Avrupa'da borç risklerine karşı dikkatli olun. Büyük ölçekli finansal borç krizi tetikleyebilir

Birincisi, son zamanlarda QE tüm krizlerin üstesinden gelebilir yanılsamasını kıran yeni bir değişiklik oldu - yüksek getirili tahvil spreadleri önemli ölçüde arttı.

13 Mart itibarıyla, Bloomberg Barclays pan-Avrupa yüksek getirili tahvil marjı, Avrupa borç krizinin sona ermesinden bu yana en yüksek seviye olan% 6.66'ya yükseldi. Bu, son salgının ve borsa düşüşünün QE'nin salgını düzeltemeyeceğini tetiklediğini ve Avrupa ekonomisinin temelleri hakkında daha fazla endişeyi ve yüksek getiri borcuna olan güveni azalttığını gösteriyor. Sonuçta, Avrupa Merkez Bankası'nın varlık satın alma planı açısından bakıldığında, şirket tahvilleri diğer tahvillerin küçük bir bölümünü oluşturmaktadır.

Geçtiğimiz birkaç yıl içinde, negatif faiz oranları ortamında, Avrupa niceliksel genişleme yapmaya devam etti ve yatırımcılar KE tüm krizleri halledebilir yanılsamasını oluşturdu. Avrupa'daki QE'ler şirket tahvilleri de satın alabilir, bu nedenle Avrupa'daki kredi marjları son birkaç yılda% 2-4 gibi düşük bir seviyede tutulmuştur.

İkincisi, Avrupa ülkeleri büyük oranda düşük oranlı borçlara sahiptir.Euroz bölgesi yatırım dereceli tahvil endeksinin yaklaşık yarısı BBB derecelidir ve son iki yılda Avrupa'da çok sayıda yüksek getirili borç vadesi gelecektir. Bunlar arasında 2020'de kalan yüksek getirili tahviller 17.85 milyar ABD doları olacak ve 2021'de 33.912 milyar ABD doları olacak.

Üçüncüsü, Avrupa finansal borcunun büyük ölçeği krizin fitili haline gelebilir

Muazzam miktardaki ödenmemiş Avrupa tahvilleri arasında finansal tahviller büyük bir orana sahiptir. Ocak 2020 itibarıyla, ödenmemiş Avrupa finansal tahvilleri, ödenmemiş finansal olmayan tahvil tutarının 2,5 katı olan 3,577,1 milyar Euro'ya ulaştı.

Geçtiğimiz üç hafta içinde (24 Şubat - 13 Mart) Bloomberg Barclays pan-Avrupa yüksek getirili tahvil spreadleri 359 baz puan artarak% 3,07'den% 6,66'ya yükseldi ve Avrupa borç krizi seviyesine ulaştı; büyük finans kurumları CDS hızla genişledi 13 Mart itibarıyla, Credit Suisse Group ve Deutsche Bank CDS sırasıyla 89bp ve 251bp artarak 133.27bp ve 483.88bp oldu.

4.2. İkinci büyük fırtına: Avrupa borç risklerinin ABD'ye aktarılması ABD kaya petrolü ve havacılık endüstrisi zincirindeki borç risklerine karşı dikkatli olun

4.2.1 Amerika Birleşik Devletleri'nin genel borç riski iyimser değil.Yüksek getirili borç riskine dikkat edin

Amerika Birleşik Devletleri'ndeki mevcut kaldıraç oranı, 2008'deki kaldıraç oranını çok aşıyor ve düşük oranlı borçlar büyük bir orana sahip. Önümüzdeki iki yıl içinde, Amerika Birleşik Devletleri çok sayıda yüksek getirili borç vadesine sahip olacak. Kötü haber, yüksek getirili borcun yayılmasının son zamanlarda önemli ölçüde artmasıdır.

Birincisi, ABD finansal olmayan şirketler kesiminin kaldıraç oranı 2018'de 2008 seviyesinin üzerinde% 74,4'e ulaştı.

İkinci olarak, ABD büyük oranda düşük oranlı borca sahiptir ve ABD yatırım dereceli tahvil endeksinin neredeyse yarısı BBB derecelidir. Önümüzdeki iki yıl içinde ABD, vadesi dolan çok sayıda yüksek getirili tahvile sahip olacak, bunların vadesi 2020'de 22.85 milyar ABD doları olacak ve 2021'de ölçek 75.6 milyar ABD doları olacak.

Üçüncüsü, yüksek getirili tahvillerin yayılması son zamanlarda önemli ölçüde artmıştır. 2017'den bu yana, yüksek getirili tahvil spreadleri% 3 -% 4 civarında seyretti. 11 Mart'ta, yüksek getirili tahvil marjı Mayıs 2016'dan bu yana en yüksek değer olan% 6,46'ya yükseldi.

4.2.2 Ham petrol fiyat savaşları şeyl petrol ve havacılık endüstrisi zincirlerinde borç risklerini patlatıyor

(1) Şeyl petrol endüstrisi zinciri - ham petrol fiyat savaşının ikincil hasarı nedeniyle, ilk yılın ilk gününden 15. yıla saklanamaz.

Her şeyden önce, ultra düşük petrol fiyatlarına yönelik mevcut fiyat savaşı, yüzeyde Suudi Arabistan ile Rusya arasında bir oyun, ancak özünde ABD'deki kaya petrolü üretimindeki artışa karşı mücadele ediyor.

Kasım 2014'te Suudi Arabistan, düşük petrol fiyatlarıyla ABD kaya petrolünü öldürme girişimiyle ham petrol üretimini aşırı derecede artırdı .. Bu petrol fiyatı savaşında ABD kaya petrolü endüstrisi nihayet büyük borçlarla ayakta kaldı.

ABD'de kaya petrolünün yükselmesiyle birlikte, Petrol İhraç Eden Ülkeler Örgütü'nün (OPEC) ve petrol üreten müttefiklerinin üretimi azaltmadaki etkisi giderek zayıflıyor.OPEC + üretimindeki azalma, şimdi ABD şeyl petrolünün pazarı ele geçirdiği ve Rusya'yı küresel olarak yapan bir sürece dönüştü. İkinci en büyük ham petrol ihracatçısının statüsü tehdit altındadır ve bu da OPEC + üyeleri arasındaki iç çatışmaları daha da yoğunlaştırmıştır.

6 Mart 2020'de OPEC + üretim kesintisi müzakerelerini genişletemeyince, iki dev Suudi Arabistan ve Rusya ham petrol fiyat savaşı başlattı. Akabinde petrol fiyatları, tarihte nadiren bir günlük düşüş yaşadı, İngiliz Brent ve Amerikan Batı Teksas ham petrol vadeli işlemlerinin fiyatları yaklaşık 30 ABD Dolarına düştü.

İkincisi, petrol fiyatlarındaki keskin düşüş, kısa vadede şeyl petrol şirketlerinin nakit akışını kesinlikle etkileyecek ve bu da borç geri ödeme yeteneklerini etkileyebilir. Takip riski izleme, kaya petrolü ile ilgili bir şirket olan CDS'ye odaklanabilir. 20200309 ABD borsa analizi, enerji endüstrisinin% 20'den fazla düştüğünü gösteriyor. Son zamanlarda, US EOG Resources ve ConocoPhillips'in CDS'si sırasıyla 28 baz puan ve 148 baz puan genişleyerek yükseldi.

Üçüncüsü, sonraki ABD kaya petrolü borç riski artarsa, genel yüksek getirili borç riskini tetikleyebilir. Bloomberg istatistiklerine göre, ABD'nin yüksek getirili borcundaki petrol ve gazla ilgili borcun oranı şu anda% 10.6; mevcut ABD kredi tahvilleri Hisse senedi sektörlerinin dağılımında, enerji sektörü 857 milyar ABD doları ölçeğe sahiptir ve bankacılık sektöründen sonra ikinci sırada yer almaktadır.

(2) Havacılık endüstrisi zinciri - salgının endüstri zincirinin sermaye yapısının olumsuz geribildirimi üzerine bindirilen etkisi

Her şeyden önce salgın, havacılık endüstrisi zincirine büyük bir sınav getirdi. Havacılık hizmet şirketleri için salgının etkisiyle hava taşımacılığına olan talep düştü ve havayolu gelirleri baskı altında.

Uluslararası Hava Taşımacılığı Birliği (IATA), 2 Mart itibarıyla, denizaşırı salgının tırmanmasına yanıt olarak küresel hava taşımacılığı endüstrisi üzerinde bir etki tahmini yayınladı. 2020'de, küresel hava yolcu işindeki gelir kaybı 63 milyar ABD dolarından az olmayacak ve en yüksek değer 113 milyara ulaşabilir ABD doları ve gelecekte daha büyük kayıp olasılığını dışlamaz.

Denizaşırı salgın artarken, Amerikan havayolu yolcu gelirindeki kayıp daha da artacaktır. ABD Başkanı Trump, yerel saatle 11 Mart'ta Amerika Birleşik Devletleri'nin Avrupa ülkelerine 30 günlük seyahat yasağı getireceğini duyurdu ve bundan sonra ABD Dışişleri Bakanlığı nadiren havacılık endüstrisini doğrudan etkileyen küresel bir seyahat uyarısı yayınladı. 2020'de Amerikan havayolu yolcu geliri kaybı, 21,1 milyar ABD doları olan IATA tahminini çok aşacak.

İkincisi, havacılık hizmeti şirketlerinin gelirleri baskı altındadır, bu da Boeing ve havacılık kiralama şirketleri gibi havacılık üretim şirketlerinin nakit akış gelirlerini dolaylı olarak etkiler.

Üçüncüsü, hem havacılık hizmet şirketlerinin hem de imalatçı firmaların aktif-pasif oranları çok yüksek ... Orta vadede salgının ilgili şirketler üzerinde çok büyük bir etkisi olacak. Takip riski izleme, Boeing gibi ilgili şirketlerin CDS'lerine dikkat edebilir.

4.3. Üçüncü büyük fırtına: borçlanmanın hisseleri geri satın alma riskine maruz kalma (Geri alım)

Her şeyden önce, son birkaç yılda, Amerika Birleşik Devletleri'ndeki faiz indirimi döngüsü altında, borsaya kote şirketlerin daha düşük faiz oranlarından yararlanmaları ve yeniden satın almak için borç almaları yaygın bir uygulama haline geldi. Şirketin hisselerini geri satın alması, aslında ABD hisse senedi piyasasının son dönemindeki boğa piyasasında önemli bir itici güç haline geldi. ABD hisse senetlerinin EPS'sinin geri alım yoluyla büyümesini teşvik etmek, aslında bir "su enjeksiyonu" davranışıdır ve bu, içsel gerçek büyüme ivmesini yansıtmaz. Geri alım için borçlanma eylemi ters bir risk oluşturacak mı?

Son on yılda, S&P 500 endeks şirketleri tarafından temsil edilen ABD şirketleri çok sayıda geri alım gerçekleştirdi. 2018'deki geri alım daha da şaşırtıcı. 2018'in 4. çeyreğinde, S&P 500 kurucu hisse senedi şirketlerinin geri alım tutarı 217 milyar ABD Doları kadar yüksekti. 2019Q1, 2012 milyar ABD dolarıdır.

2019 yılında faktör performansı açısından bakıldığında, yeniden satın alan / temettü dağıtımı yapan şirketler fazla getiri elde ederken, içsel büyümeyi yansıtan sermaye harcaması faktörleri negatif getiri elde etti. Yandan, ABD hisse senedi fiyatlarının içsel büyüme ve kârdan ziyade yeniden satın alma ile belirlendiği görülmektedir.

İkincisi, geri alım için borçlanma modeli sürdürülemezse, ters yönde hissedarlığı azaltacak ve iflas ortadan kalkacaktır.

Boeing'i örnek alalım,

2016'dan bu yana Boeing, yaklaşık 45 milyar dolarlık hisse senedi satın aldı. Boeing, temettü + geri alım planını sürdürmek amacıyla borçlanmaya devam etti. 2013 yılından bu yana Boeing'in yükümlülükleri artmaya devam etti. 2019 sonunda şirketin yükümlülükleri 141.925 milyar ABD Doları'na ulaşırken, şirketin net varlıkları 8.3 milyar ABD Doları'na düştü.

24 Şubat'tan bu yana 12 Mart itibarıyla Boeing'in hisse senedi fiyatı% 51 düşüşle 330.38'den 154.84'e keskin bir düşüş gösterdi, CDS hızla 2008 ve 2009 seviyesine yükseldi.

5. Yatırım stratejisi: "Tehlike" içinde "fırsat", "kısa" ya karşı "uzun", uzun para, satın almak için iyi zaman var

5.1 Kısa ve orta vadeli görünüm: sıcaklık ve soğuk, borsa çöküşünden sonraki toparlanma "V-şekilli tersine dönme" yanılsamasına neden olabilir.

2015 yılında Çin'in A hisselerinin yaşadığı kaldıraçlı boğa nın ardından borsa çöküşünü örnek olarak alırsak, Şangay Bileşik Endeksi (20150612-0709) en yüksek 5178,19'dan en düşük 3373,54 puana, maksimum% 34,85 düşüşle düştü. Endeks (20150709-0724) 4184,45 puana yükseldi ve maksimum toparlanma% 24,04 oldu.

Bu kez Dow (2020212-0312) hisseleri, 29568,57 puandan en düşük 21154 puana,% 28,46 ile en büyük düşüşle feci bir şekilde düştü. ABD borsasında kaldıraç oranındaki son hızlı düşüşü hesaba katarsak, ancak yükseliş düşüncesi tamamen terk edilmedi, 850 günlük hareketli ortalamaya (24.320 puan) meydan okumak için% 15'lik toparlanma yakınında yeniden toparlanma olasılığı yüksektir. 13 Mart'ta şimdiden% 9'dan fazla arttığı göz önüne alındığında, takip eden ABD hisse senetlerinde yaklaşık% 5'lik bir yer olabilir.

Yurt dışı piyasalardaki kısa vadeli toparlanma, Çin varlıklarının (A hisseleri ve Hong Kong hisseleri) toparlanma fırsatını yakalamasına yardımcı olacak, ancak orta vadeli yurtdışı ekonomik riskler ve borç riskleri hala tehlikede ve önümüzdeki aylarda küresel risk varlıkları baskılanacak.

Bu nedenle, Çin borsası (A hisseleri ve Hong Kong hisseleri) hakkındaki kararım,

(1) Kısa vadede takip, haftalık seviye ve yaklaşık% 5-8'lik bir toparlanma alanıyla ABD borsasına benzer olabilir; ancak, ilk çeyreğe bakıldığında, küresel piyasadaki kısa vadeli fiyatlandırma çıpası kaotik, beta kararsız, A hisseleri ve Hong Kong hisse senetleri "Soğuk bahar" riski hala var ve hala büyük şok riski var. Yükseklerin peşinde koşmak ve spekülasyon yapmak için "bufalo düşüncesini" takip etmeniz tavsiye edilmez.

(2) Sadece orta-uzun vadede, kriz geçtiğinde ve küresel ekonomik temellerin etkisiyle yüzleşme aşamasına gelince, A-hisseleri ve Hong Kong hisse senetleri bağımsız olarak hareket edebilir. En azından orta vadeli boyutta (altı aydan bir yıla kadar), Çin'in öz sermaye varlıkları, temellerin soğuk rüzgarından kaçınmak ve kötü küresel ekonomi altında kimin büyüme olasılığının daha yüksek olduğunu görmek için güvenli limandır. Yarım yıl sonra, piyasanın karlılık ve değerleme açısından daha uygun maliyetli olduğu soğuk temeller çerçevesinde, A hisseleri ve Hong Kong hisseleri güvenli limanlar olabilir. Uzun bir değerlendirme dönemine sahip yatırımcıların, orta ila uzun vadeye (1 yıl veya daha fazla) dayalı olarak Alpha'yı aramaları önerilir.

5.2 Uzun vadeli görünüm: tehlikeden korkma.Borsa çöküşü veya kriz olsun, uzun vadeli pazarlık konusunda en rekabetçi ve en kaliteli şirketi satın almak için iyi bir zamandır.

5.2.1. 1987 borsa çöküşünü örnek olarak ele alalım. Borsa çöküşünden sonra, ABD temel varlıkları uzun vadeli büyümeyi sağlamak için kara dayanıyordu

1980'lerde ABD mikro aktifti ve temel varlıklar ABD hisse senetlerinin büyümesine neden oldu. Reagan'ın New Deal pazar odaklı reformları ve küreselleşmiş rekabet, ABD'nin ekonomik yapısının ve endüstriyel iyileştirmenin ayarlanmasını hızlandırarak çeşitli sektörlerde liderlerin, daha güçlü olanların ve küresel rekabette kazananların yükselmesine yol açtı. 1987 borsa çöküşünden sonra bile, S&P endeksi iki yıl sonra borsa çöküşünden önce yüksek seviyeye geri dönmedi, ancak borsa çöküşünün temel varlıkların hisse senedi fiyatları üzerindeki etkisi sonuçta hızlı büyümede sadece küçük bir bükülme oldu. Örneğin, Pepsi, Disney, Merck, McDonald's, Johnson & Johnson, Wal-Mart, vb. Gibi temsili şirketler 1987'deki borsa çöküşünün zirvesine geri dönmedi, ancak EPS'nin etkisiyle, 1989'daki hisse senedi fiyatı 1987'deki zirveyi çok aştı.

5.2.2. Subprime mortgage krizini bir örnek olarak ele alalım, temel varlıklar kısa vadede riskleri önleyemez, ancak yeni yüksekleri daha hızlı belirler ve uzun vadede muazzam bir artış sağlar

Her şeyden önce, 2008 mali krizi aynı zamanda ABD hisse senedi piyasasının temel varlıkları için bir testti Lehman Brothers gibi bazı şirketler iflas etti, ancak hayatta kalanlar için daha güçlüler.

Wal-Mart ve McDonald's gibi tüketici liderleri, hisse senedi fiyatlarının 2008'deki genel piyasa endeksinden önemli ölçüde daha az düştüğünü gördü ve kısa süre sonra krizden sonra kriz öncesi yüksek seviyelerini aştı.

Disneyin hisse senedi fiyatı düştü ve düşüş S&P 500 ile karşılaştırılabilir düzeydeydi, ancak S&P 500ün S&P 500e kıyasla önceki seviyeye dönmesi yalnızca bir buçuk yıl sürdü.

Bu nedenle, orta ve uzun vadede kesinliği yüksek olan temel varlıkları seçin ve krizin panik anı pazarlık için iyi bir zamandır.

İkinci olarak, Hong Kong hisselerindeki yüksek kaliteli varlıklar da krizlere nüfuz etme kabiliyetine sahiptir.

2008 mali krizinden sonra, Hong Kong hisseleri Mart 2009'dan bu yana yeni bir boğa piyasası turu başlattı. Tarihin bu dönemini incelediğimizde, Büyük Kriz'den sonra değerleme faktörlerinin keskin bir şekilde güçlendiğini, yani değer stoklarının yükselişe geçtiğini görebiliriz. 200903201505 aralık faktörü getirisine bakıldığında, boğa piyasasının bu turundaki hisse senedi fiyatı, değerleme restorasyonu tarafından yönlendirildi ve PE ve PB faktörleri göz alıcı performans gösterdi. Ek olarak, temettü getiri faktörü eşit derecede dikkat çekicidir.

2008 mali krizinde, Hong Kong hisselerindeki çeşitli endüstriler genel olarak etkilendi ve çeşitli endüstriler farklı derecelerde düşüş yaşadı. Hang Seng'in BT sektörü 2018'de% 63 düşüşle ikinci sırada yer aldı. Bununla birlikte, 2009 yılında, bilgi teknolojisi endüstrisi, Hong Kong hisse senedi endüstrisi arasında ilk sırada yer alarak, kriz öncesi düzeydeki toparlanmaya öncülük ederek% 205'lik bir yıllık büyüme oranı gördü. 2008

5.3

5.3.1

old monye

PB-ROE old money

TMT

5.3.2

3 13 PE 9.4 PE 7.5 2005 7 1/4 TTM ) 9.8 PE-TTM 7.8 2002 1/4

4.3% 2006 9

5.3.3

1.11.2 1.3

2.1 2.22.3

3.1 3.2

4.14.2 4.34.4

5G TMT 5.15G 5.25G 2B2C5.35G 5.4 5G

...

(Rapor kaynağı: Sınai Menkul Kıymetler)

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"