Elektronik endüstrisi hakkında derinlemesine rapor: 5G + yerli ikamenin yeni bir iş döngüsü döngüsü başlatması bekleniyor

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. Elektronik sektörünün 2019 performans görünümü

Elektronik sektörünün performansı yükseliyor ve 19 yıllık performans tahmininin yaklaşık% 70 artması bekleniyor

16 Mart 2020 itibariyle, Shenwan Electronics'in birinci seviye endüstri endeksindeki 244 şirketten 177'si,% 72,5'i oluşturan 2019 yıllık performans bültenlerini açıkladı. Bunların arasında, 120 şirketin yaklaşık% 70'inin performanslarını artırması bekleniyor.Sektörün genel performansı önemli ölçüde toparlandı ve refah önemli ölçüde arttı. Endüstrinin kademeli olarak toparlanmasıyla birlikte, elektronik endüstrisindeki büyük şirketlerin performansı 2019'da keskin bir şekilde toparlandı ve hem gelir hem de kar iyileştirmeleri sağladı, ancak karların toparlanması gelir kadar iyi değildi.

2. Elektronik endüstrisinin çeşitli bölümlerinin performans beklentileri

Yarıiletken: 5G nüfuz etmeye devam ediyor ve yerli ikame arka planı altında yüksek büyüme bekleniyor

Endüstri trendleri açısından bakıldığında, dünya çapındaki yarı iletkenlerin satışları 2019'da kademeli olarak toparlandı, yukarı akış ekipman üreticilerinin ve aşağı akış terminallerinin talebi buna bağlı olarak toparlandı, pazar ölçeği büyüme rotasına döndü, arz ve talep durumu iyileşti ve fiyat yükseldi. Çok sayıda yeni terminal ekipman ihtiyacını beraberinde getirecek 5G, VR / AR ve Nesnelerin İnterneti gibi kavramların hayata geçirilmesiyle yarı iletken endüstrisi zincirindeki ilgili şirketler büyümeye öncülük edecek. 2020 yılında küresel yarı iletken endüstri pazarının% 5-% 10 büyüme kaydetmesi beklenmektedir. Bu bağlamda, endüstriyel iyileştirme ve çekirdek bileşenlerin bağımsız kontrol edilebilirliği gibi bir dizi gelişme eğilimi ile karşı karşıya olan Çin anakarasındaki yarı iletken endüstrisinin, büyümeyi hızlandırmak için Dongfeng'in yerine yerli üretimi kullanması ve ilgili alt sektörlerde de atılımlar yapması bekleniyor.Sektörün refahı bekleniyor. Daha fazla onaracak ve güçlü bir büyüme döngüsü başlatacak.

Yarı iletken endüstrisindeki büyük şirketler tarafından açıklanan performans tahminlerine bakıldığında, yarı iletken endüstrisindeki şirketlerin 2019'daki performansı yüksek bir oranda büyümeye devam edecek. Sektörün performansının büyümesine çok katkıda bulunan şirketler şunlardır: Zhuo Shengwei, Goodix Technology, Weir Shares, Wingtech, vb. Bunların arasında, Wingtech'in 2019'da 1,25 milyar RMB ile 1,5 milyar RMB net kar elde etmesi bekleniyor. Bu, yıllık% 1949 artışla% 2358'e yükseldi. Zhuo Shengwei, bir önceki yıla göre% 207,47 artışla 2019 yılında ana şirketine atfedilebilen 499 milyon yuan net kar elde etmeyi bekliyor. Goodix Technology ve Weir hisseleri de ana şirkete atfedilebilen net kârda% 150'nin üzerinde artış elde etti. Genel olarak, yarı iletken sektörü, net büyüme mantığı ve iyi performans beklentileri ile gelecekte 5G ticarileştirme ve yerel çip ikamesinin hızlanmasından yararlanacaktır.

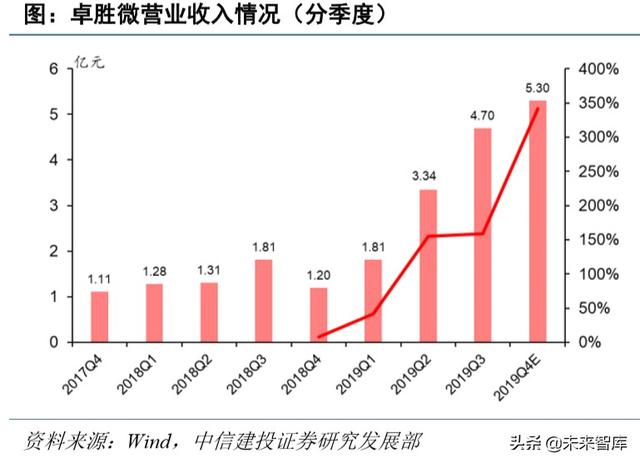

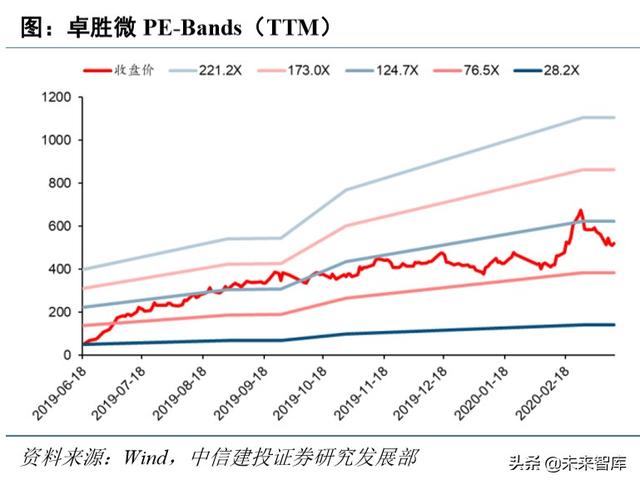

Zhuo Shengwei : Şirket, 2019 yılında ana şirkete atfedilebilen 499 milyon yuan net kar elde etmeyi bekliyor, bu da yıllık% 207,47 artış. 2019 yılında şirket, marka müşterilerinde RF switch ürünlerinin piyasaya sürülmesinden ve daha da artmasından yararlandı ve genel seyreltme ROE'si% 44,76'ya ulaşarak yeni bir yüksekliğe ulaştı. Yerli RF ön uç yongalarının lideri olarak şirketin, gelecekte endüstrinin yüksek büyüme temettülerinden yararlanmak için yerel olarak üretilen yedek Dongfeng'den yararlanması bekleniyor. Şirketin kaynak yaratma projelerinin daha da geliştirilmesiyle birlikte, şirketin gelecekte RF anahtarlarını, anten ayarlamasını, düşük gürültülü amplifikatörleri ve çeşitli RF ön uç modüllerini kapsamlı bir şekilde kapsaması bekleniyor. Gelecekte, RF ön uç yolunda daha fazla çaba göstermeye ve tüm RF ön uçlarını tamamlamaya devam edecek. örtmek.

Goodix Teknolojisi: Şirketin, 2019 yılında ana şirkete atfedilen 2,25-2,45 milyar RMB net kar elde etmesi bekleniyor. Bu, yıllık% 203-230 artış. Şu anda şirketin ana geliri, temel olarak ekran altı optik çözümlere dayalı olarak gelirinin% 80'inden fazlasını oluşturan parmak izi tanıma ve dokunmatik çiplerden geliyor. 2019 yılında şirketin ürünlerine Huawei, OPPO ve Xiaomi gibi üst düzey modellerin girmesi ve PC müşteri sevkiyatlarının kademeli olarak artmasıyla birlikte, şirketin ekran altı optik alanındaki payının gelecekte daha da artması bekleniyor, pazar rekabeti modeli iyi ve gelecekteki büyüme yolu açık.

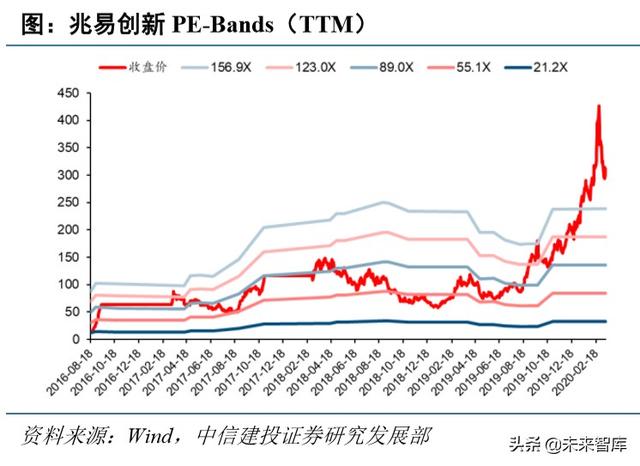

Zhaoyi İnovasyonu: 2019'da şirketin, ana şirkete atfedilebilen 600-650 milyon yuan net kar elde etmesi bekleniyor; 2018'in aynı dönemine göre 195 milyon artışla 245 milyon yuan, bir önceki yıla göre% 48.15 artışla% 60.49'a yükseldi. Mevcut Çin-ABD ticaret sürtüşmesi bağlamında, şirket yarı iletken tasarımındaki "yerli ikame" eğiliminden yararlanmaya devam edecek. Nesnelerin İnterneti ve otomotiv elektroniğinin yükselişiyle birlikte, MCU önemli bir bileşendir ve aşağı akış talebi ve pazar ölçeği genişlemeye devam etmektedir.Şirketin 32 bitlik MCU'ların uzun vadeli derinlemesine geliştirmesinin, aşağı akış uygulamalarının genişlemesinden tam olarak yararlanması bekleniyor. Yerli bellek açısından, şirketin Nor Flash ve SLC NAND şu anda rekabet gücü yüksek.Şirketin performansının, yeni bir depolama döngüleri turunun açılması ve IoT / Airpod'lar gibi aşağı akış uygulamalarına yönelik talebin artmasıyla iyileşmeye devam etmesi bekleniyor.

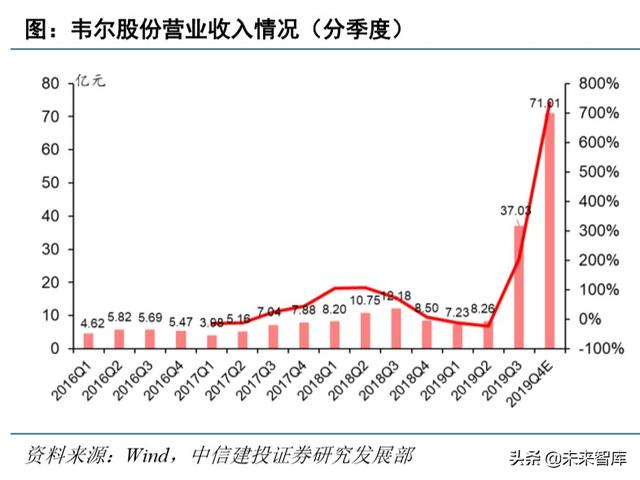

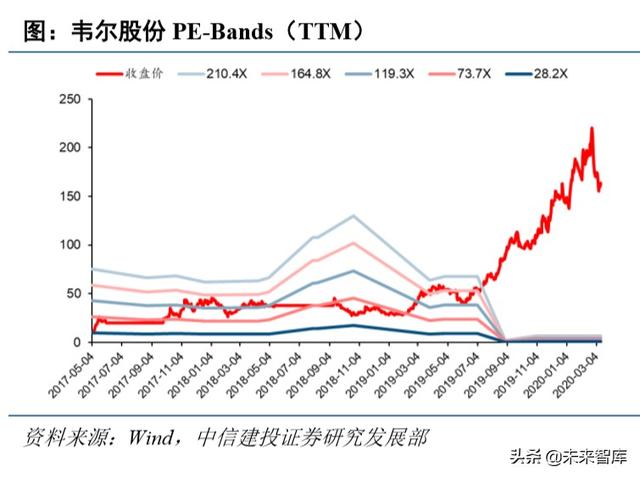

Weir paylaşımları: Şirket, 2019'da 400 ila 500 milyon yuan arasında ana şirkete atfedilebilen net kar elde etmeyi, 2018'in aynı dönemine göre 261 ila 361 milyon yuan artışla, yıllık% 188,18 artışla% 260,22'ye ulaşmayı bekliyor. 5G döneminde, ekran altı optikler, akıllı terminallerin temel özelliklerinden biri olmaya devam edecek. BDT sektöründe arz ve talebin daralmasıyla birlikte BDT pazarının refahı artmaya devam edecek.Yerel BDT lideri olarak şirket, ekran altı optik pazarını ve pan-kamera alanını aktif olarak araştırıyor.Gelecekte yerli yonga ikamesi eğiliminden faydalanması bekleniyor. Uzun vadeli bir büyüme trendinin habercisi olacak.

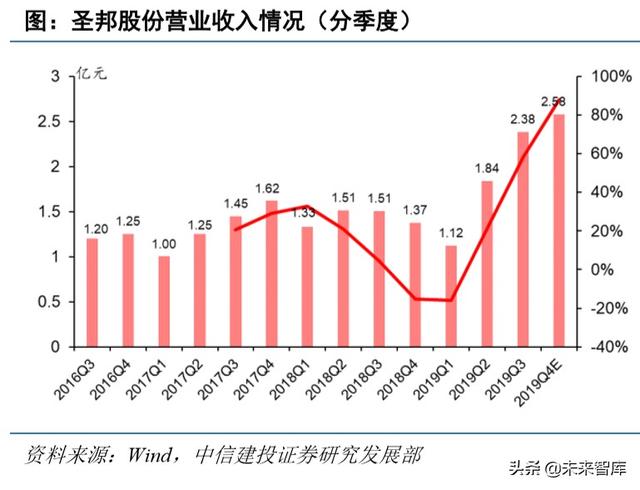

Shengbang paylaşıyor: 2019 yılında şirket, aktif iş genişlemesinden, sürekli olarak yeni ürünlerin piyasaya sürülmesinden ve alt pazarın genişlemesinden faydalandı. Yıllık% 38,45 artışla 792 milyon yuan toplam işletme geliri elde etmesi bekleniyor; Ana şirkete atfedilen net kar 176 milyon yuan, yıllık% 69,95 artış. 2019 yılında şirket, endüstrinin üstün kaynaklarını yoğunlaştırmak için yatay olarak aynı sektörde yüksek kaliteli standart Yutai Semiconductor'ı satın aldı.Bu hamle, şirketin endüstriyel düzenini daha da iyileştirecek ve şirketin ana işinin gelişimini destekleyecektir. Orta ve uzun vadeli geliştirme mantığı perspektifinden bakıldığında, yarı iletkenlerin "yerli ikamesi" arka planı altında, yerli alt komple makine üreticilerinin yükselişiyle, şirket, yerli bir analog yonga lideri olarak, yerli tam makine üreticileri için yerel talepten yararlanacak ve daha da yukarı doğru gelişme elde edecek. Büyüme ivmesi.

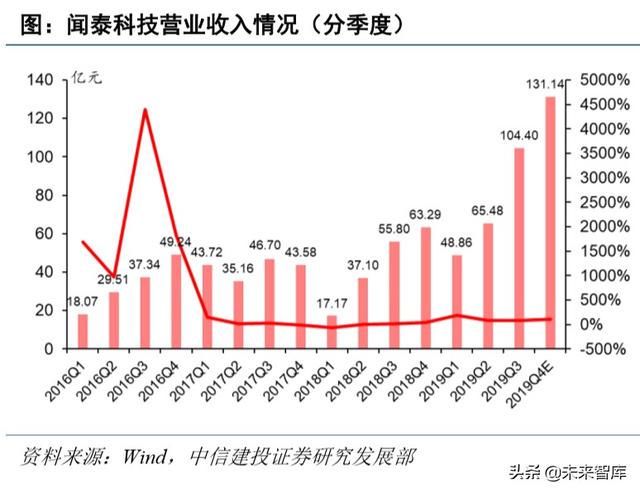

Wingtech Teknolojisi: 2019 yılında şirketin, yıllık% 1949 artışla% 2358 artışla 1,25 milyar RMB ile 1,5 milyar RMB net kar elde etmesi bekleniyor. 2020-2021, 5G'nin hızlı gelişimi ve yaygınlaşmasının altın dönemi olduğundan, şirketin ODM işinin 2021'e kadar devam etmesi bekleniyor. 5G cep telefonlarının hızlı hacmi ile şirketin ODM işi büyümeye devam edecek ve bu da şirketin karlılığını büyük ölçüde artıracaktır. Buna ek olarak, Nexperia'nın satın alınmasından sonra, şirketin satış sonrası faaliyetlerinin Nexperia ile daha iyi bir sinerji oluşturması ve yurtiçi ve yurtdışındaki tanınmış müşterileri daha da genişletmesi bekleniyor.

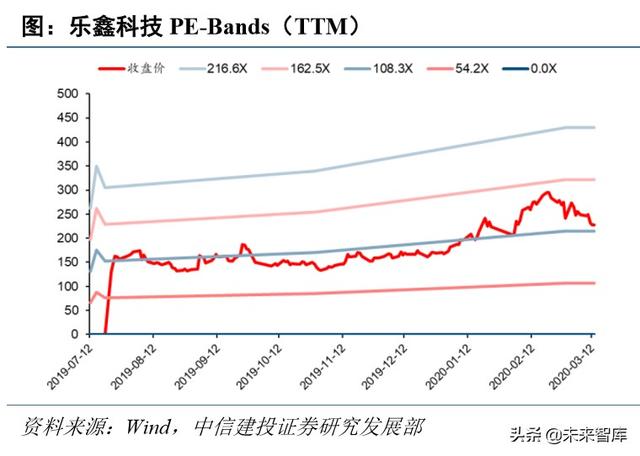

Espressif Teknolojisi: Şirket, geçtiğimiz günlerde 2019 yıllık raporunu yayınladı.Rapor, 2019 yılında şirketin, Nesnelerin İnterneti alanının hızlı gelişiminden faydalandığını, iş ortamının yükseldiğini ve ürün satışlarının geçen yıla göre önemli ölçüde arttığını gösteriyor.Şirket, tüm yıl boyunca 757 milyon faaliyet geliri elde etti. Yuan, yıllık% 59.49 artış; ana şirkete atfedilebilen net kar, yıllık% 68.83 artışla 159 milyon yuan oldu. 2019 yılında, şirket ağırlıklı olarak entegre devrelerde kablosuz iletişim çipleri alanına odaklanacak.Ana ürünleri, WiFi ve Bluetooth iletişim protokollerini destekleyen MCU çipleri ve modülleridir. Bunların arasında cips, yıllık% 63.33 artışla 521 milyon yuan gelir elde etti; modüller, yıllık% 39.35 artışla 233 milyon yuan gelir elde etti. IoT alanında profesyonel bir iletişim çözümü sağlayıcısı olan şirket, bir IoT çözüm ekosistemi oluşturmayı amaçlayan uzun yıllardır kablosuz MCU iletişim çiplerine derinlemesine dahil olmuştur. Gelecekte, WiFi ve Bluetooth'un yeni nesil teknolojilere geliştirilmesiyle, şirketin bu fırsatı teknolojik yükseltmeler yoluyla daha fazla pazar payı elde etmek ve şirketin uzun vadeli büyüme alanını açmak için kullanması bekleniyor.

Tüketici elektroniği: performans 2019'da keskin bir şekilde toparlandı, salgının kısa vadedeki etkisi sınırlı ve gelecek hala umut verici

2020'nin ilk çeyreğinde salgının küresel yayılmasının etkisi, aşağı yönlü talepte belirsizliğe yol açtı. Aynı zamanda, Appleın Çin dışındaki mağazaları kapatması ve SE2nin yeni makinesinin piyasaya sürülme ritminin etkisi, tüketici elektroniği sektörüne daha fazla değerleme ve performans getirdi. Baskı; ancak genel olarak, iç salgının iyileşmesi ve denizaşırı salgının kademeli olarak kontrol edilmesiyle aşağı havza talebinin kademeli olarak toparlanacağına inanıyoruz.Aynı zamanda, 5G cep telefonlarının penetrasyon oranının 2020'de kademeli olarak artacağına, ayrıca giyilebilir cihazlar ve akıllı evler gibi birçok konsept terminaline inanıyoruz. Hacimdeki daha fazla artışla birlikte, sektörün refahı önümüzdeki birkaç yıl içinde daha da artacak.Apple, Samsung ve Huawei'nin endüstriyel zincirlerindeki yıllık yatırım fırsatları konusunda iyimseriz ve 5G cep telefonlarına ve özellikle TWS ve akıllı saatler olmak üzere giyilebilir cihazlara odaklanıyoruz. .

Tüketici elektroniği endüstrisindeki büyük şirketler tarafından açıklanan performans tahminlerine bakıldığında 2019'a dönüp bakıldığında, tüketici elektroniği endüstrisi 2019'da performansta önemli bir toparlanma görecek. Bunlar arasında, Luxshare Precision, Oufeiguang, Lens Technology, Lingyi Intelligent Manufacturing ve Transsion Holdings gibi yüksek kaliteli müşteri kaynaklarına sahip şirketler, 2019'da endüstriyel zincirin aşağı akışındaki artan talepten yararlandı ve ana şirkete atfedilebilen net kâr,% 50'den fazla yüksek bir büyüme oranını sürdürdü. . Changxin Technology ve Crystal Optoelectronics, 2019'da sırasıyla% 20.12 ve% 6.79'luk net kar büyüme oranı elde etti. Xinwei Communication, ana şirketin 2019'daki net kar büyüme oranının% 1,24 -% 6,30 olmasını ve performans artışının makul bir aralıkta kalmasını bekliyor. Hız ve istikrar. Salgının etkisi açısından, ilk çeyreğin kendisi sezon dışında olduğundan, sevkiyatlar tüm yılın düşük bir bölümünü oluşturdu.Salgının akıllı telefon gönderileri üzerindeki etkisi kısa vadelidir. 2020 yılının 5G cep telefonlarının hızla yaygınlaştığı bir yıl olması bekleniyor. Salgının dönüm noktasının gelişiyle birlikte, akıllı telefon sevkiyat hacminin tamamının keskin bir toparlanmaya yol açması ve tüketici elektroniği endüstrisine yeni bir refah döngüsü getirmesi bekleniyor.

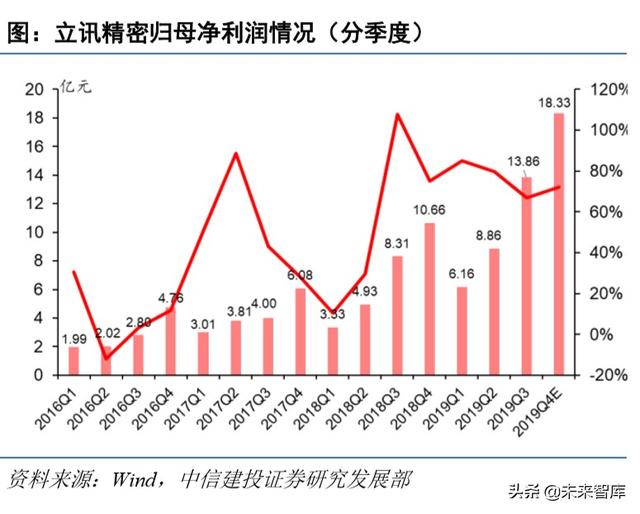

Luxshare Precision : Şirket, 2019 yılında alt işlerinin sürekli büyümesinden yararlandı ve performansı 2018'e kıyasla önemli ölçüde arttı. Şirket, 2019 yılında yıllık% 74.00 artışla 62.38 milyar yuan toplam işletme geliri elde etmeyi bekliyor; ana şirkete atfedilebilen net kar 4.721 milyar yuan, yıllık% 73.40 artış. 2019'a dönüp baktığımızda, şirketin performans artışının ana itici gücü, tüketici elektroniği işinden, yani akıllı telefonun, özellikle iPhone ürün serisinin genişlemesinden ve AirPods ve Apple Watch gibi giyilebilir cihazlara olan talebin keskin artışından geldi. Buna ek olarak, şirketin otomotiv elektronik işi de hızla gelişmiştir ve ürünleri otomotiv kablo demetleri, otomotiv konektörleri ve otomotiv elektrikli cihazlarını kapsamaktadır. Gelecekte akıllı ve elektronik araçların genel eğiliminin belirlenmesi ile, şirketin otomotiv elektroniği işi, gelecekteki gelişim için büyük bir alana sahiptir. Genel olarak, şirket Apple'ın endüstriyel zincirine ve ağır giyilebilir cihazlarına güveniyor ve aynı sektördeki rakipleri kıyaslayan 5G iletişim ve otomotiv elektroniği yüksek kaliteli yoluna güveniyor, gelecekte büyüme için hala büyük bir alan var ve uzun vadeli büyüme mantığı açık.

Xinwei İletişimi: 2019 yılında şirketin, ana şirketin 1.05 milyar RMB'ye atfedilebilen net kar elde etmesi ve yıllık bazda% 1.24 ile% 6.30 arasında bir artış olması bekleniyor.Performansı istikrarlı bir şekilde ve beklentiler doğrultusunda artıyor. 2019 yılında şirket, temel teknolojilere ve malzemelere yönelik Ar-Ge yatırımını daha da artırdı ve Ar-Ge yatırımı, önceki yıllara göre önemli bir artışla gelirin% 8'ini oluşturdu. Şirketin 5G anten sistemleri ve RF front-end yatırımları ağırlıklı olarak 5G RF malzemeleri, Sub-6GHz MIMO antenleri ve milimetre dalga fazlı dizi antenleri kapsıyor ve müşterilere yüksek katma değerli ve yüksek kaliteli ürünler sunması bekleniyor. Genel olarak, şirket anten, kablosuz şarj, EMI / EMC, RF ön uç ve diğer alt bölümler dahil olmak üzere 5G penetrasyonunu hızlandırmanın arka planı altında tamamen pan-RF işini kuruyor.Gelecekteki büyüme ivmesi güçlü ve uzun vadeli büyüme bekleniyor.

Kurşun bulmaca yapıldı: 2019 yılında şirketin, yıllık% 5,85 artışla 23,815 milyar yuan gelir elde etmesi ve yıllık% 381,25 artışla 1,91 milyar yuan net kar elde etmesi bekleniyor. 5G'nin ticari olarak piyasaya sürülmesiyle, çoklu kamera ve tam ekran gibi endüstri trendlerinin yanı sıra akıllı telefonlar, geleneksel işlevsel cihazların performansı ve kullanımı için daha yüksek gereksinimler ortaya koydu ve pazar segmentleri nispeten yüksek kalitede. Şirket ağırlıklı olarak Apple, vivo, OPPO, Huawei ve diğer akıllı telefon üreticileri için hassas işlevsel parçalar sağlamaktadır.Apple için önemli bir işlevsel parça tedarikçisidir.Kalıp kesim, damgalama, CNC ve diğer ürünlerin tasarımı, geliştirilmesi, üretimi ve satışı ile uzun yıllardır derinlemesine uğraşmaktadır. Güçlü teknik yetenekler ve müşteri birikimi ile, gelecekte fonksiyonel parça işinin büyümesiyle şirketin karlılığının daha da artması beklenmektedir.

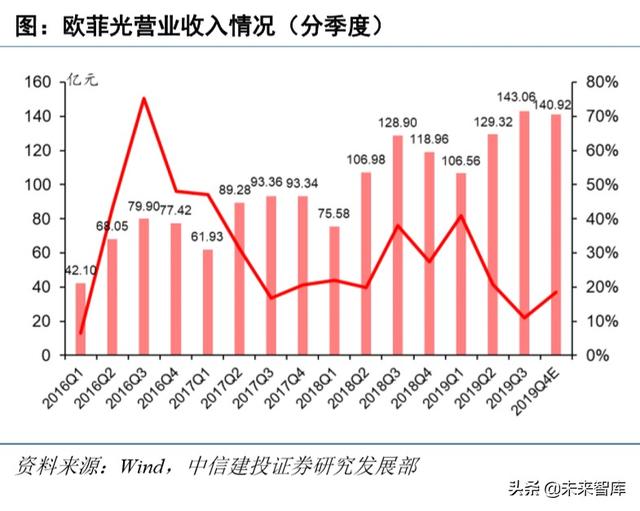

OFILM: Şirketin 2019 yılında ana şirkete atfedilebilen 520 milyon yuan net kar elde etmesi bekleniyor, bu da yıllık bazda% 200.20 artış. Dördüncü en büyük küresel pazar payı ve ilk yerli kamera modülü tedarikçisi olan şirket, Apple ve Android müşterileri ile derinlemesine iş birliği sürdürüyor ve lider bir pazar konumuna sahip. Parmak izi modülü işinde, tam ekranların daha da yaygınlaşmasıyla, ekran altı parmak izi tanıma çözümü endüstrinin ana akımı haline geldi ve şirketin ilgili teknik çözümleri olgunlaştı ve yeni bir performans artışı turu olması beklenen marka müşterileri üzerinde toplu halde benimsendi. Ek olarak, şirket akıllı arabalar ve Araçların İnterneti alanlarını da tam olarak araştırdı.Gelecekte, akıllı arabaların uzun vadeli gelişim için itici güç olması bekleniyor.

Kristal Optoelektronik: 2019 yılında şirket, çift kameralı / çok kameralı akıllı telefonların hızlı gelişiminin pazar fırsatlarından ve 3D biyometrik teknolojinin ve 5G teknolojisinin hızlı penetrasyonunun getirdiği endüstriyel yükseltme fırsatlarından yararlandı. Yıl boyunca yıllık% 29.12 artışla 3.003 milyar yuan toplam işletme geliri elde etmesi bekleniyor. Ebeveyne atfedilebilen net kar, yıllık% 6.79 artışla 500 milyon yuan'dır. Optik endüstrisi, gelecekte tüketici elektroniği yenilikçiliği için en kesin yollardan biridir. Akıllı telefonların çoklu kamera ve yüksek çözünürlüklü eğilimlerinin hızlandırılmış yükseltilmesinin yanı sıra otomotiv kameraları, güvenlik ve yüksek çözünürlüklü kameralar, kameralar ve bunların temel optiklerine yönelik artan taleple birlikte Bileşen kızılötesi kesim filtre pazarının yüksek bir büyüme ivmesi başlatması bekleniyor. Kızılötesi kesim filtrelerinde dünya lideri olarak, şirketin ürün talebi ve sevkiyatları artmaya devam etti ve karlılık istikrarlı bir şekilde arttı. Gelecekte, 5G ağ yapısının hızlanması ve aşağı akış uygulama içeriği konseptinin olgun bir şekilde uygulanmasıyla, önümüzdeki 2-3 yıl içinde VR / AR ekipmanlarının penetrasyonunun hızlanması, şirketin yeni uzun vadeli büyüme alanı açmasına yardımcı olması bekleniyor.

Lianchuang Electronics: Şirketin, 2019'da ana şirkete atfedilebilen 250-300 milyon yuan net kar elde etmesi bekleniyor, yıllık% 3 -% 25 artış ve performans beklenenden biraz daha düşük. Şirketin performans artışının ana nedeni, üretim kapasitesinin genişlemesi, optik sektöründeki patlama ve şirketin büyük uluslararası müşteriler arasına girmesidir. Genel olarak, önde gelen bir yerel optik lens tedarikçisi olarak şirket, çoklu kamera / 3D Algılama / ekran altı optik parmak izlerinin artan penetrasyon oranından yararlanıyor. Akıllı telefon lens payının, yüksek kaliteli modellerde büyümeye devam etmesi bekleniyor; uzun vadede, şirketin otomotiv Otomobil camı işi de onun uzun vadeli büyüme noktası olacak ve gelecekte artışlar beklenebilir.

PCB: Aşırı kilolu politikası altındaki 5G baz istasyonları, PCB endüstrisindeki büyüme fırsatlarına dikkat edin

2019 yılında PCB sektörünün küresel PCB üretim kapasitesi Çin pazarına kaymaya devam etti. 5G iletişim ve sunucu talebinin rezonansı altında önde gelen PCB şirketlerinin performansı keskin bir şekilde yükseldi, pazar beklentilerini aşmaya devam etti ve değerlemeleri artmaya devam etti.Ancak 2019'un sonunda üç aylık küçük bir dönemden sonra Geri aramadan sonra, sektör değerlemesi kademeli olarak istikrara kavuştu ve fiyat-performans oranı görece yüksek. 2020'de 5G ağlarının büyük ölçekli ticari kullanımı, yeni veri merkezi talebi ve cep telefonlarının ve diğer akıllı terminallerin kademeli olarak artması göz önüne alındığında, PCB sektörü 2020'de yüksek ekonomik büyümeyi başlatmaya devam edecek. Genel PCB endüstrisi transferi eğilimi açısından bakıldığında, Çin'deki yüksek kaliteli FPC, paketleme substratları ve yüksek kaliteli CCL substratları için hala büyük bir yerel ikame alanı vardır ve sektör bir bütün olarak uzun vadeli yatırım değerine sahiptir.

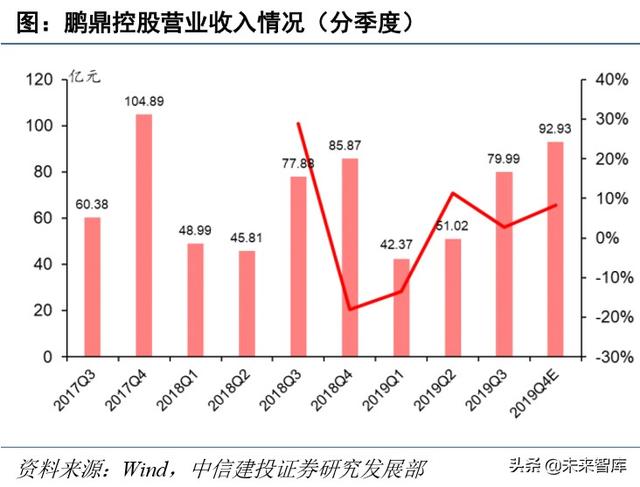

Dongshan Precision'ın hafif düşüşü dışında 2019 performans tahminlerini açıklayan büyük PCB şirketleri arasında kalan PCB şirketleri farklı derecelerde büyüme elde etti. Bunların arasında, yerel PCB lideri Shennan Circuit, iletişim ve veri merkezleri gibi aşağı akış uygulamalarının sürekli iyileştirilmesinden yararlandı ve kapasite kullanım oranı nispeten yüksek bir seviyededir. 2019'da yıllık% 76,80 artışla 1,233 milyar yuan net kar elde etti. Shengyi Technology, geleneksel bakır kaplı laminat pazarındaki fiyat artışından ve 5G iletişim pazarının artan hacminden de faydalandı. 2019 yılında, bir önceki yıla göre% 45.73 artışla 1.458 milyar yuan net kar elde etti. Pengding Holdings, 2019 yılında ana şirketine atfedilebilir 2,919 milyar net kar elde etti ve yıllık% 5,36 artış gösterdi ve performansı istikrarlı bir şekilde büyüdü.

Pengding Holding: Şirket, 2019 yılında ana şirketine atfedilebilen 2.919 milyar yuan net kar, yıllık% 5.36 artış ve performansta istikrarlı bir büyüme elde etti. 2020'nin ilk çeyreğinde salgının etkisi ve yetersiz kapasite tahliyesi nedeniyle şirketin iş belirsizliği arttı. 2020'nin ilk yarısında salgın stabilize olduktan sonra, akıllı telefon ve giyilebilir cihaz sayısının daha da artmasının şirketin işine potansiyel bir genişleme getirmesi bekleniyor.Şirketin aşağı yönlü talep tarafı hala yükselen bir dönemde ve uzun vadeli büyüme mantığı istikrarlı.

Shennan Pisti: Şirketin 2019'daki yıllık geliri, yıllık% 38.0 artışla 10.52 milyar yuan oldu; şirket, yıllık% 76.8'lik bir artışla 2019'da ana şirkete atfedilebilir 1.23 milyar yuan net kar elde etti. İletişim ve IDC talebindeki artıştan ve Nantong Aşama I'in artan üretim kapasitesinden yararlanarak, şirketin performansı önemli ölçüde artmıştır. Şirket, 2020 yılının ilk çeyreğinde sektördeki çalışmalarına yeniden başlamada başı çekmiş ve salgının etkisine aktif olarak yanıt vermiştir. 20 yılının ilk çeyreğinde salgının etkisinin kontrol edilebilir olması ve büyümenin devam etmesi beklenmektedir. Aşağı yöndeki bakış açısından, 5G baz istasyonlarının ve IDC politikalarının artmasıyla, endüstrinin aşağı akış talebi daha da arttı ve sektörün lider şirketinin bundan yararlanmaya devam etmesi bekleniyor.

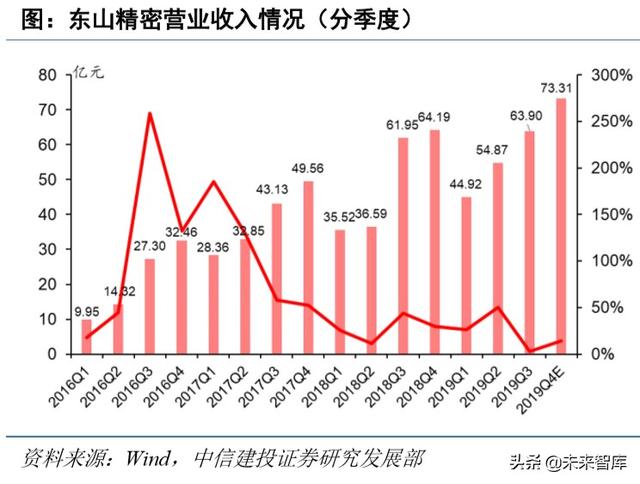

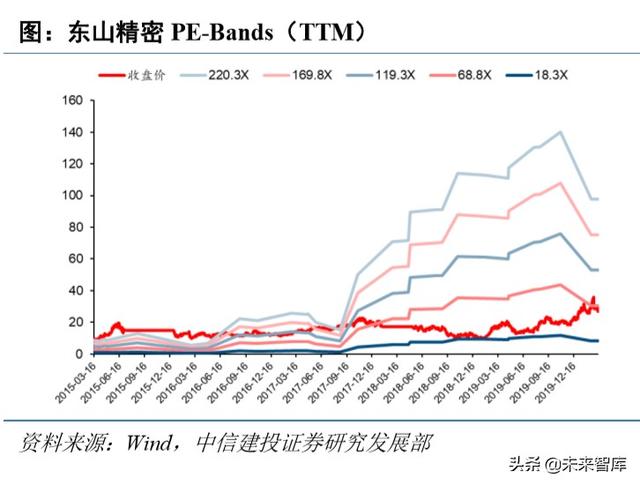

Dongshan Hassaslığı: 2019 yılında şirketin, bir önceki yılın aynı dönemine göre% 19,55 artışla 23.700 milyar yuan toplam işletme geliri elde etmesi bekleniyor; ana şirkete atfedilebilen net kar 713 milyon yuan, önceki yılın aynı dönemine göre% 12.15'lik hafif bir düşüş. Kârdaki düşüşün ana nedeni, şirketin alacak hesaplarında ve uzun vadeli öz sermaye yatırımlarında değer düşüklüğü karşılığının yaklaşık 580 milyon RMB olmasıdır. Değer düşüklüğünün etkisi hariç tutulursa, şirketin ana şirkete atfedilebilen net karı 2019'da çift haneli büyüme oranını korumaya devam edecektir. 5G endüstrisi temettü gelmeden önce, şirketin değer düşüklüğü yükü uygulanacak ve bu da onun hafifçe çalışmasına ve istikrarlı bir büyüme elde etmesine yardımcı olacaktır. Tamamen şirkete ait olan Multek, yüksek kaliteli bir PCB tedarikçisidir. İşletmesi, iletişim, bulut bilişim, tüketici elektroniği ve diğer alanları kapsar. Gelecekte 5G temettüünü aktif olarak benimsemesi bekleniyor; şirketin Mflex'i dünyanın en büyük beş FPC tedarikçisi olarak Apple'ı elinde tutuyor Yüksek kaliteli müşteriler, gelecekteki teknolojik yenilik trendi altında büyüme bekleyebilir; ayrıca, dielektrik filtrelerde lider olan şirket, 5G baz istasyonu inşaat döngüsünün hızlanmasından yararlanıyor ve sektörün kâr payını daha da paylaşması bekleniyor.

Shengyi Teknolojisi: Şirket, çok katmanlı PCB ve FCCL alanında lider bir şirkettir. Kısa bir süre önce, Şangay Menkul Kıymetler Borsası Bilim ve Teknoloji İnovasyon Kurulunda listelenmek üzere holding iştiraki Shengyi Electronics'ten ayrılmayı planladığını duyurdu. Bölünme ve listelemenin şirketin doğal potansiyelini daha da serbest bırakması ve listeyi yıl içinde tamamlaması bekleniyor Daha sonra, toplanan fonlar, Jiangxi projesinin daha sonra genişletilmesi için kullanılabilir ve bu, kapasite darboğaz sorununu büyük ölçüde çözecektir. Genel olarak, 2020'deki endüstri talebindeki genel artıştan yararlanarak, şirketin geleneksel bakır kaplı laminat işi fiyat artışları için bir temele sahip, yüksek frekanslı ve yüksek hızlı malzemelere yönelik aşağı akış talebi patlama yaşıyor, müşteriler yerel olarak ikame etmeye hazır ve PCB işleri, alt müşterilerde istikrarlı bir rekabet konumuna sahip. Hisse artmaya devam ediyor ve şirketin bu yıl yeni bir büyüme turu başlatması bekleniyor.

Güvenlik: Sektörün büyüme için çok büyük bir alanı var ve AI hızlı güvenliği teşvik ediyor

Güvenlik endüstrisi pazarının gelişme eğilimi açısından bakıldığında, güvenlik endüstrisi şu anda ağ yüksek tanım aşamasının sonunda ve istihbaratın dönüm noktasında. Piyasa varlıklarının talebi yavaş yavaş ikinci, üçüncü ve dördüncü kademe şehirlere düşüyor ve artımlı alan hala var ve video gözetimde. İstihbaratın ortaya çıkması ve 5G Nesnelerin İnterneti çağıyla birlikte, güvenlik sektörü şirketleri birinci sınıf şehirlerdeki artan alanı daha da açacak. Ek olarak, güvenlik endüstrisi kapsamlı bir teknoloji yükseltmesiyle karşı karşıyadır, aşağı akış uygulama pazarı çok geniştir ve ulaşım, akıllı şehir ve acil durum alanlarında büyük artan fırsatlar vardır. Sektör yapısının ve teknolojik seviyenin daha fazla değişmesi ve gelişmesiyle birlikte, güvenlik sektörü pazarının yavaş yavaş lider şirketlere yönelmesi ve sektörün Matthew etkisinin daha belirgin hale gelmesi, lider şirketlerin daha fazla pazar payı kazanmasına ve performanslarını artırmaya devam etmesine yardımcı olacaktır.

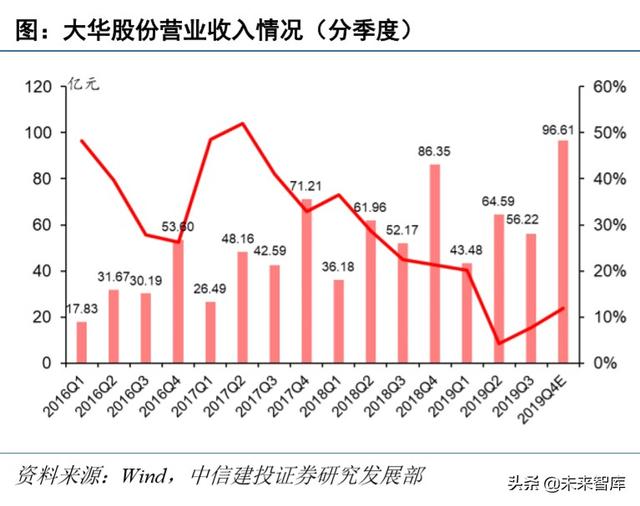

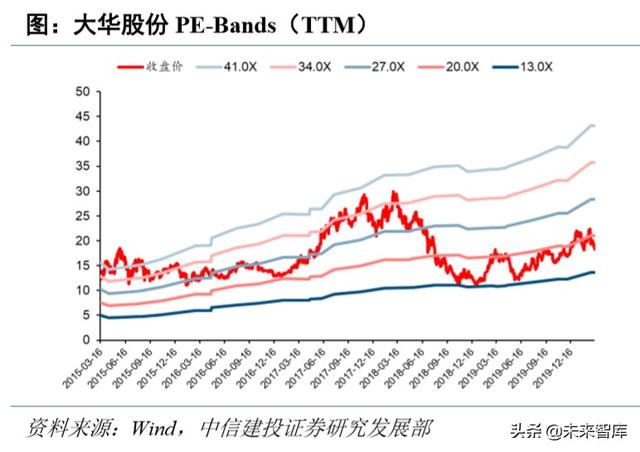

Güvenlik sektöründeki büyük şirketler tarafından açıklanan 2019 yıllık performans tahminlerine bakıldığında, güvenlik sektörü şirketlerinin 2019'daki performansı istikrarlı bir büyüme trendi gösterecek. Bunlar arasında güvenlik sektöründe önemli hedefler olan Hikvision ve Dahua iyi performans gösterdi. Hikvision'un 2019 yılında yıllık% 15,88 artışla 57,752 milyar yuan gelir elde etmesi ve bir önceki yıla göre% 9,21 artışla 12,398 milyar yuan net kar elde etmesi bekleniyor. Dahua Co., Ltd.'in 2019 yılında yıllık% 10.25 artışla 26.09 milyar yuan gelir elde etmesi bekleniyor; yıllık% 25.04 artışla 3.163 milyar yuan net kar elde etti. Dünyanın dört bir yanındaki hükümetler akıllı şehir inşaatına yapılan yatırımları artırdıkça ve şirketler ve tüketiciler güvenlik için ödeme yapmaya daha istekli hale geldikçe, güvenlik pazarının daha da genişlemesi bekleniyor. 2019'da 257,9 milyar ABD doları olan pazar büyüklüğünün 2024'te 397,6 milyar ABD dolarına çıkması bekleniyor. CAGR,% 9.0'a kadar yükselecek. Çin pazarı aynı zamanda güvenlik pazarındaki en önemli artış kaynaklarından biridir. "Güvenlik + AI" sektörde sıcak bir nokta haline geldiğinden, AI teknolojisinin uygulanmasının, sektördeki ön ve arka uçların, yazılım ve donanımın daha da yükseltilmesini teşvik etmesi ve yeni bir tura öncülük etmesi beklenmektedir. artırmak.

Hikvision: 2019'da şirket, yönetim reformu ve yapısal optimizasyondan yararlandı, yüksek düzeyde Ar-Ge yatırımını korurken operasyonel yeteneklerini geliştirdi ve genel rekabet gücünü istikrarlı bir şekilde iyileştirdi. 2019'da yıllık% 15,88'lik bir artışla 57,752 milyar yuan gelir elde etmesi bekleniyor; net kar ana şirkete atfedilebilir Yıllık% 9.21 artışla 12.398 milyar yuan. Bir güvenlik lideri olarak şirket, akıllı IoT ve AI teknolojisi gibi sıcak endüstri trendlerini tam olarak benimsiyor, AI'nın uygulanmasını teşvik ediyor ve ürünlerin katma değerini artırıyor.Şirketin gelecekte sektördeki lider konumunu daha da geliştirmesi ve bunu sektör değişikliklerine liderlik etmek ve yenilerini açmak için bir fırsat olarak kullanması bekleniyor. Büyüme alanı.

Dahua şunları paylaşıyor: Şirket, 2019 yılında alt pazar marjının genişlemesinden faydalandı. Şirketin rafine yönetim ve iş yapısı karlılık seviyesini artırdı. 2019 yılında 26.09 milyar yuan gelir elde etmesi bekleniyor; yıllık% 10.25 artış; 3.163 milyar yuan ana şirkete atfedilebilir net kar Yuan, yıllık% 25.04 artış gösterdi. Şu anda, "AI + Security" akıllı güvenlik, geleneksel video gözetiminin sıkıntılı noktalarını, gerçek zamanlı performans düşüklüğü, büyük bilgilerin zor işlenmesi ve yavaş video alma ile yavaş yavaş çözüyor Şirket, çözüm rekabetçiliğini artırmak için akıllı şehirler ve akıllı endüstriler gibi akıllı çözüm yetenekleri geliştirmeye devam ediyor. Gelecekte, şirketin akıllı şehirler ve akıllı Nesnelerin İnterneti gibi trendlerden faydalanması, ürün ASP'sini daha da artırması, hem hacim hem de fiyat artışları ve istikrarlı büyüme sağlaması bekleniyor.

Pasif bileşenler: Aşağı havza talebindeki yavaşlama performansı etkiler ve gelecekte yeni bir döngü açması beklenmektedir.

Endüstrinin genel trendinden, 5G, VR, AI, vb. Gibi yeni terminal donanımının uygulanmasıyla, kapasitörler, dirençler, indüktörler vb. Gibi pasif bileşen pazarının, daha kısa, daha hafif ve daha ince cihazlara yönelik eğilimle birlikte istikrarlı bir şekilde büyümeye devam etmesi bekleniyor. Elektronik alt akım, 2018'in ikinci yarısından bu yana dış belirsizliklerden etkilenmiş olsa da, pasif bileşenlerin fiyatları düşmeye devam etti, ancak 2020'den beri fiyatları temelde istikrar kazandı. Uzun vadede, pasif bileşen endüstrisinin refahının, 5G cep telefonu ve baz istasyonu yapımına yönelik talebin artması nedeniyle tersine dönmesi bekleniyor. Yerli MLCC ve indüktör şirketler, yıllarca süren faaliyetlerden sonra lider bir konuma geldi ve gelecekte endüstrinin büyüme temettülerinden yararlanmaya devam etmeleri ve yerli ikame trendi altında yeni ürün atılımlarını başlatmaları bekleniyor.

Pasif bileşen endüstrisindeki büyük şirketler tarafından 2019 yılında açıklanan performans tahminlerine bakıldığında, aşağı havza talebindeki yavaşlama ve fiyat indirimleri nedeniyle, pasif bileşen endüstrisindeki şirketlerin performansı değişen derecelerde düştü. Bunların arasında, Sunlord Electronics'in 2019'da yıllık% 14.02 artışla 2.693 milyar yuan gelir elde etmesi bekleniyor; ana şirkete atfedilebilen net kar 402 milyon yuan, yıllık% 16.07 düşüş. Sanhuan Group'un 2019 yılında yıllık% 27,23 düşüşle 2,729 milyar yuan gelir elde etmesi bekleniyor; ana şirkete atfedilebilen net kar, yıllık% 33,89 düşüşle 872 milyon yuan. Fenghua Hi-Tech'in 2019 yılında ana şirketine atfedilebilen 270-400 milyon yuan net kar elde etmesi bekleniyor. Bu, bir önceki yıla göre% 60.68 -% 73.46 düşüş. Genel olarak, pasif bileşen endüstrisi, bir yıllık fiyat indirimi ve stokların azaltılmasının ardından 2019'un 4. çeyreğinde temel envanterini temizledi.Gelecekte yeni bir fiyat artışı döngüsünün başlaması ve performansta yukarı doğru bir dönüm noktası başlatması bekleniyor.

Sanhuan Grubu: 2019 yılında, uluslararası ticaret anlaşmazlıkları ve devam eden stokların azaltılmasının neden olduğu talepteki yavaşlama nedeniyle, şirketin yıllık% 27,23 düşüşle yıllık 2,729 milyar yuan gelir elde etmesi bekleniyor; Ana şirkete atfedilen net kar, yıllık% 33,89 düşüşle 872 milyon yuan. Şirket, erken bir MLCC düzenine sahip ve bağımsız olarak düşük kaliteli MLCC üretebiliyor. Küresel pazar payı düşük ve pazar alanı çok büyük. MLCC işlerinin gelecekte hızla genişlemesinin şirketin performansına daha büyük katkılar yapması bekleniyor. Ayrıca, global fiber optik seramik yüksük ve manşon pazarında mutlak lider olan firma, gelişmiş seramik malzemeleri ile derinlemesine ilgilenmekte olup, hammadde + ekipman + cihazların platform avantajlarına sahiptir ve pazardaki konumu ile büyümeye devam edebilir. 2019'da 4. çeyrek seramik alt tabakasının ve MLCC stoklarının çıkarılmasının tamamlanmasıyla, bu yıl pazar talebinin artması bekleniyor ve şirket yeni bir endüstri refahı turu başlatacak.

Sunlord Electronics: Şirket, 2019 yılında yurt içi iletişim işi müşterilerinin pazar payındaki artıştan ve otomotiv elektroniği ve askeri endüstrisi gibi yeni ürünlerdeki artıştan faydalandı. 2019 yılının 4. çeyrek performansının toparlanmasına neden olan yeni bir stok yenileme döngüsüne girdi ve şirket 2019'da 2.693 milyar yuan ciro elde etti. Yıllık bazda% 14.02 artış. Bununla birlikte, şirketin 2019'daki Ar-Ge harcamaları yıllık% 47,3 artarak 196 milyon RMB'ye yükseldiğinden, mevcut kar performansı etkilendi. Şirket, 2019 yılında bir önceki yıla göre% 16.07 düşüşle ana şirketine atfedilebilen 402 milyon yuan net kar elde etti. 5G inşaatının hızlanmasının, baz istasyonunda ve cep telefonlarında endüktif ürünlere olan talebi artırması bekleniyor. İndüktörlerde global bir lider olarak, şirketin yurt içi ve yurt dışındaki işbirliği gelişmeye devam etti, ürün penetrasyonu daha da arttı, 5G işi ile ilgili siparişler artmaya devam etti ve şirketin otomotiv elektroniği düzeni de yoluna girdi ve ürünler marka müşterilerine ithal edilmeye başlandı. Gelecekte yeni bir döngünün açılmasıyla birlikte şirketin performansının çok yönlü bir şekilde toparlanması bekleniyor.

Fenghua Yüksek Teknoloji: MLCC'nin stoklarının azaltılmasından etkilenen şirketin, 2019'da 270-400 milyon yuan ana şirkete atfedilebilen net kar elde etmesi bekleniyor, bu da yıllık bazda% 60.68 -% 73.46 düşüşle. MLCC endüstrisindeki stok eritme işleminin tamamlanması ve yeni bir fiyat artışları turunun başlamasıyla birlikte, şirketin sektördeki toparlanmadan en büyük faydalanıcısı olması ve performansının tamamen toparlanması bekleniyor. Uzun vadede, şirketin iç yönetim yapısının optimizasyonu ve MLCC'nin yurt içi değişimine olan büyük taleple birlikte, şirketin gelecekteki büyüme mantığı açıktır ve performansta büyüme için yer vardır.

Optoelektronik sektörü: performans artışı farklılaşması, gelecekteki büyüme fırsatlarına odaklanma

Yerli lens üreticileri 2019 yılında üst düzey cep telefonu ürünlerinden ve çoklu kamera uygulamasından faydalandı.Üretim kapasitesinin kullanım oranı önemli ölçüde arttı, sevkiyatların büyümesi hızlandı ve rekabet ortamı optimize edildi. 2020'de çoklu kamera potansiyelinin tam olarak ortaya çıkması bekleniyor. Artırılmış gerçeklik içerik pazarının güçlü bir şekilde gelişmesiyle, çeşitli AR / VR platformlarının gelişimi de hızlanıyor.Gelecekteki TOF pazarı, yeni bir endüstriyel zincir yükseltmeleri ve kullanıcı deneyimi optimizasyonu turu getirmesi beklenen devasa artımlı alana sahip; Öte yandan, gelecek Parmak izi tanıma uygulama ölçeğinin ekranın altında daha da genişletilmesiyle, optik parmak izi tanıma endüstrisi zinciri daha olgun hale gelecek ve gelecekte optik parmak izi sensörlerine yönelik aşağı akışlı talep beklenebilir ve periskop lens tasarımı da cep telefonu kameraları alanında bir sonraki çıkış olabilir. LED şirketleri için, 18 yıldan beri LED aydınlatma pazarı talebinin sürekli olarak zayıflaması ve Çin-ABD ticaret sürtüşmelerinin etkisi nedeniyle, LED çiplerinin fiyatı 2018 yılının tamamında keskin bir şekilde düştü ve bu fiyat ve maliyet baskısı 2019'da sektöre daha da nüfuz etti. Üçüncü kademe üreticiler, LED endüstrisinin 2020'de dibe vuracağını ve endüstrinin gelecekte toparlanabileceğini umuyor.

Optoelektronik endüstrisindeki büyük şirketler tarafından açıklanan performans tahminlerine bakıldığında, optoelektronik endüstrisindeki büyük şirketlerin 2019'daki performansı oldukça farklı. Bunların arasında, Lianchuang Electronics'in 2019'da ana şirketine atfedilebilen 250-300 milyon yuan net kar elde etmesi bekleniyor, yıllık% 3 -% 25 artış ve performansı beklenenden biraz daha düşük. Sanan Optoelectronics, 2019 yılında yıllık% 45 -% 50 düşüşle 1.274-1557 milyar yuan net kar elde etmeyi bekliyor ve performansı beklentilerle uyumlu.

Sanan Optoelektronik : 2019 yılında, LED çiplerin fiyat ayarlamasının etkisiyle şirketin geliri ve brüt kar marjı düştü. 2019 yılında ana şirkete atfedilebilen net kârın yıllık% 45 -% 50 düşüşle 1.274-1557 milyar yuan olması bekleniyor, bu da temelde beklentilerle uyumlu. LED çip üretim kapasitesinin Çin anakarasına kaymasının bariz eğilimi ve Çin anakarasındaki LED çiplerin fiyat ayarlamasının devam etmesi nedeniyle, değişikliklerin paterni artmış ve endüstrinin konsantrasyonu artmıştır. Şirket, Mini / Mikro LED ve diğer orta-üst düzey ürünleri aktif olarak kullanıyor ve gelecekteki üretim kapasitesinin artması bekleniyor. Ek olarak, şirket aynı zamanda bileşik yarı iletken endüstrisini aktif olarak konuşlandırmakta ve radyo frekansı yongaları, optik iletişim ve güç elektroniği gibi çeşitli yönlerde iyi ilerleme kaydetmektedir.Gelecekteki performansın dibe vurması bekleniyor.

TCL Teknolojisi: 2 Nisan 019'da, TCL Group yeniden yapılanmayı tamamladı, akıllı terminalleri ve ilgili destekleyici işletmeleri elden çıkardı ve ilgili çeşitlendirmeden özel operasyonlara kadar yarı iletken ekran ve malzemelere odaklanan bir yüksek teknoloji endüstri grubuna tamamen dönüştü. Şirketin yeniden yapılanmasından sonra, ana panel işine odaklanmaya devam edecek ve umarız gelecekte dünyanın en büyük üç yarı iletken ekran devi haline gelecektir.

Lazer ekipmanı: 2019'daki performans genel olarak düştü ve 2020'nin bir kâr dönüm noktası başlatması bekleniyor

Sektörün genel eğilimi açısından bakıldığında, küresel lazer pazarı gelecekte daha büyük olacak ve istikrarlı bir büyüme eğilimi gösterecektir.Yerel lazer ekipman pazarının da nispeten hızlı bir büyüme oranını sürdürmesi beklenmektedir. 2019, yoğunlaşan endüstri rekabetinden, tüketici elektroniği endüstrisinin döngüsel düşüşünden ve Çin-ABD'den etkilenecek Ticari sürtünmenin neden olduğu belirsizlik nedeniyle, lazer ekipmanı endüstrisindeki büyük şirketlerin performansı genel olarak düşmüştür, ancak genel olarak, lazer ekipmanının yerel ikame hızı devam edecektir. Şu anda, yerli üreticiler düşük ve orta güçlü lazerler alanında hakim bir konumdadır ve yüksek güçlü lazerlerin de atılımlar gerçekleştirmesi beklenmektedir.Bu bağlamda, hem önde gelen alt ekipman şirketleri hem de yerli lazer üreticileri yukarı doğru performans artışı için fırsatlar yaratabilir. Genel pazar patlaması toparlandı.

Lazer ekipmanı endüstrisindeki büyük şirketler tarafından açıklanan performans tahminlerine bakıldığında, lazer endüstrisindeki büyük şirketlerin performansı genellikle 2019'da düştü. Bunların arasında Han's Laser, 2019 yılında yıllık% 13.13 düşüşle 9.581 milyar yuan gelir elde etti ve 658 milyon yuan net kar elde etti, yıllık bazda% 61.73 düşüşle, temelde beklentiler doğrultusunda; Raycus Laser, 2019'da ebeveyne net getiri elde etti Bir önceki yıla göre% 22,32 düşüşle% 26,94'e gerileme ile 316 ila 336 milyon yuan; Jeput, 2019 yılında yıllık% 14,83 düşüşle 560 milyon yuan işletme geliri elde etti ve bir önceki yıla göre% 29,76 düşüşle ana şirkete atfedilebilen 60 milyon yuan net kar elde etti.

Han'ın Lazeri : 2019 yılında şirket, bir önceki yıla göre% 13,13 düşüşle 9.581 milyar yuan gelir elde etti ve ana şirkete atfedilebilir net kar elde etti, temelde beklentiler doğrultusunda% 61.73 düşüşle 658 milyon yuan. Şirketin 2019 performans düşüşünün ana nedeni, alt müşterilerin ekipmanlarındaki inovasyon eksikliğinden kaynaklanan ürün talebindeki düşüştü. Gelecekte şirket, 5G çağındaki radyo frekansı yongaları, yapısal parçalar, kameralar ve diğer bileşenlerin yeniliklerinden yararlanacak. Ayrıca, Appleın sipariş talebinin 2020'de toparlanması bekleniyor. Şirketin güçlü finansal gücü ve büyük ölçekli tedarik kapasitesiyle yüksek seviyeyi koruması bekleniyor. Pazar payı, ekipmanın yıllık temettülerinden yararlanın ve bir toparlanma başlatmak için performansını teşvik edin.

Raycus Lazer: Şirketin 2019 yılında ana şirkete atfedilebilen net karı, yıllık% 22,32 -% 26,94 düşüşle 316-336 milyon yuan oldu. Şirketin performans düşüşünün ana nedeni, pazar payını artırmak için ürün fiyatlarının uygun şekilde ayarlanmasıydı. Gelecekte, imalat sektörünün genel istikrarıyla birlikte, şirketin karlılığının daha da artması bekleniyor. Lazer kesim alanında, şirketin yüksek güçlü lazerleri sürekli artmaktadır; yeni enerji lityum pil üretimi ve kaynak alanında, şirket yavaş yavaş pazarı açmış ve ithal ışık kaynaklarının yerli ikamesini istikrarlı bir şekilde teşvik etmektedir.Şirketin pazar payının gelecekte önemli ölçüde artması ve performans artışı beklenebilir. .

Üçüncüsü, elektronik endüstrisi için 2020'deki görünüm ve yatırım önerileri

Yarıiletken: Yerli ikame arka planında yüksek kaliteli parça, salgının kısa vadeli etkisi gelecekteki iş beklentilerini değiştirmeyecek . Son zamanlarda, küresel salgının sürekli yayılmasının neden olduğu riskten kaçınmanın yayılmasından etkilenen yarı iletken sektörü toparlandı ve belirsizlik arttı. Bununla birlikte, kısa vadeli salgının yarı iletken sektörünün küresel endüstriyel eğilimi ve ev içi ikame mantığı üzerinde sınırlı etkisi vardır.Salgının endüstriyel zincir üzerindeki etkisi şu anda yarı iletken sektörünün arkasındaki temel mantık tarafından desteklenen marjinal genişleme eğilimini etkilemek için yeterli değildir. Şu anda yurtiçi salgın temelde kontrol altına alınmış, iş ve üretimin yeniden başlaması düzenli bir şekilde ilerlemektedir ancak salgının yurtdışına yayılması etkin bir şekilde engellenememiştir.Yer içi yarı iletken sektörünün yurtdışından önce iyileşme şansı olması beklenmektedir. Orta-uzun vadeli bir perspektiften bakıldığında, 2020'nin 5G, otomotiv elektroniği ve Nesnelerin İnterneti gibi aşağı yönlü talebin hızlı bir şekilde nüfuz ettiği ve genişlediği bir yıl olması bekleniyor. İlgili cihazların tüketimi ve değeri daha da artacak. 2020'nin ilk yarısı salgından etkilense de yarı iletkenler Sektörün talep tarafı büyük ölçüde etkilendi, ancak işe yeniden başlamanın düzenli gelişimi, çeşitli üreticilerin makul tepkisi ve gelecekte küresel salgının kademeli olarak kontrol edilmesiyle, yarı iletkenler orta ve uzun vadeli yükseliş eğiliminde hala değişmeden kalıyor. İlgili yararlanıcı şirketler: Zhuoshengwei, Goodix Technology, Zhaoyi Innovation, Weir Shares, Shengbang Shares, Wingtech, Espressif Systems

Tüketici elektroniği: Pazar, kısa vadede salgından etkileniyor ve tedarik zincirinin gelecekte bir toparlanma başlatması bekleniyor. Salgının küresel olarak daha da yayılmasıyla birlikte, dünyanın makroekonomik durumu depresyona devam ediyor. Alt tüketici elektroniği pazarı perspektifinden, pazar arz ve talebindeki belirsizlik, özellikle salgının şu anda daha ciddi olduğu denizaşırı bölgelerde artmıştır ve pazar talebi daha da düşebilir. Gelecekte salgın etkin bir şekilde kontrol altına alınırken, pazarın ve sektörlerin toparlanma fırsatları yaratması bekleniyor. Uzun vadede, 2020'nin ikinci yarısında tüketici elektroniği endüstrisindeki patlama hala beklenmektedir ve salgının kısa vadede etkisi, endüstriyel gelişmenin genel eğilimini değiştirmeyecektir. 5G cep telefonlarının penetrasyon oranının kademeli olarak artması ve giyilebilir cihazlar ve akıllı evler gibi birçok konsept terminalin hacminin daha da artmasıyla, tüketici elektroniği endüstrisinin refahı önümüzdeki birkaç yıl içinde daha da artacak.Apple, Samsung ve Huawei'nin endüstriyel zincirlerindeki yıllık yatırım fırsatları konusunda iyimseriz. 5G cep telefonlarında ve giyilebilir cihazlarda, özellikle TWS ve akıllı saatlerde yatırım fırsatlarına odaklanın. İlgili yararlanıcı şirketler: Luxshare Precision, Xinwei Communication, Lingyi Zhizhi, OFILM, Crystal Optoelectronics, Lianchuang Electronics

PCB: 5G yeni altyapısı için uygun politikalarla PCB endüstrisinin bir yükseliş görmesi bekleniyor. Sektör eğilimleri açısından bakıldığında, PCB endüstrisi iyi bir büyüme potansiyeline sahiptir.5G yapısının açılmasıyla 5G makro baz istasyonları, küçük baz istasyonları, sunucular ve diğer destekleyici tesislerin yapımı hızlanan bir aşamaya girmiştir. 5G baz istasyonlarında, PCB'ler yüksek seviyeli malzemeler, birçok PCB katmanı ve geniş alanlar kullanır ve bunların tüketimi 4G çağını büyük ölçüde aşacaktır.Bu, aşağı akış talebini daha da artıracak ve bu nedenle endüstrinin refahı artacaktır. Önde gelen PCB şirketleri için, 5G'nin neden olduğu PCB teknik engellerini aşmak daha zordur. Bu nedenle, 2020'de önde gelen şirketlerin rekabet ortamı daha da optimize edilecek ve pazar payları kademeli olarak yakınlaşacaktır. İlgili yararlanıcı şirketler: Pengding Holdings, Shennan Circuit, Dongshan Precision, Shengyi Technology

Güvenlik: Akıllı güvenlik geniş bir alan açar ve endüstri yapısı daha da farklılaşacaktır. Güvenlik endüstrisi, AI teknolojisine iniş için en uygun senaryodur ve "AI + güvenlik" artık endüstride sıcak bir nokta haline geldi. Şu anda akıllı güvenlik, endüstri ve teknolojide kapsamlı bir yükseltme getiriyor. Alt uygulama pazarı çok geniş ve ulaşım, akıllı şehir, acil durum ve diğer alanlarda artan büyüme için büyük fırsatlar var.+AI AI

2020 2018 2020 MLCC 2020 5G

2019 2020 2020 LED 18 LED 18 LED 2019 2020 LED TCL A

19 20 2019 2020 2019

...

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"