Netflix'in piyasa değeri Disney'i geride bırakıyor: bir abonelik sistemi ve büyük mucizelerin hikayesi

Görüntü kaynağı @Visual China

Corli Jiang Hao tarafından

16 Nisan 2020'de Netflix'in piyasa değeri, bir yılın ardından bir kez daha Disney'i geçti: Hisse senedi fiyatı, Disney'den yaklaşık 10 milyar yüksek olan 192,7 milyar ABD doları piyasa değeriyle rekor seviyeye ulaştı. Netflix hiç bu kadar gurur duymamıştı: Üç günde% 18'den fazla yükseldi ve Wall Street'teki tüm yatırım bankaları oybirliğiyle bir satın alma derecesi verdi.

Netflix altı ay önce hangi durumla karşılaştı?

Hisse senedi fiyatı 2019'un üçüncü çeyreğinde yüzde 30 düştü ve 70 milyar dolarlık piyasa değeri silindi.

Disney +, Kasım ayındaki lansmanından sonraki on gün içinde 9,7 milyondan fazla kez indirildi (şu anda kullanıcı sayısının 50 milyonu aştığına ve Netflix'in 10 milyonu aşmasının 11 yıl sürdüğüne dair raporlar var)

Appleın ilk yıl için Apple TV bütçesi 5 milyar dolar. Apple TV'nin fiyatı Netflix'in yalnızca üçte biri olsa bile, Apple TV'nin şu anki dizi yapım maliyeti insanlık tarihindeki en yüksek (Game of Thrones ile bağlantılı) - bölüm başına 15 milyon dolar. Apple, yeni telefon satın alan kullanıcılara doğrudan Apple TV paketlerini sunar.

Netflix'in şu anki iyi durumu, bir yandan salgının neden olduğu ev ekonomisinin patlak vermesinden kaynaklanırken, diğer yandan Netflix'in içerik endüstrisi abonelik sisteminde onlarca yıldır sınırsız oyunu atlatmış olmasının temelidir. . Salgın altında, reklamverenler reklamı büyük ölçüde azalttı, ancak Netflix'in saf üyelik abonelik modeli hiç etkilenmedi. Salgının itici gücü altında, kullanıcı tabanını pasif bir şekilde genişletti ve ayrıca gelecek için üretim + dağıtım + izleme entegre içeriğini yarattı Platform olasılıklar yaratır.

Netflix neden dört iş modeli arasından bir abonelik sistemi seçti? Abonelik sistemi, eski film stratejisi ve öneri mekanizması ile birlikte Netflix'in temel rekabet gücünü nasıl oluşturuyor? Netflix, Netflix'in büyüme hikayesinde nasıl bir rol oynuyor? Netflix neden "Netflix SE" nin ucuz versiyonunun reklamını yapmıyor?

Bu makalenin odak noktası, Netflix'in rekabet tarihini anlatmak değil, Netflix'in temel üretkenlik olarak abonelik sistemlerini ve teknolojiyi nasıl kullandığı ve büyük ölçekli faydalar elde etmek için her iş döngüsünde güçlü bir şekilde mucizeler gerçekleştirdiği hikayesidir.

İçerik endüstrisi sınırsız bir oyundur ve iş modeli sınırlı bir oyundur

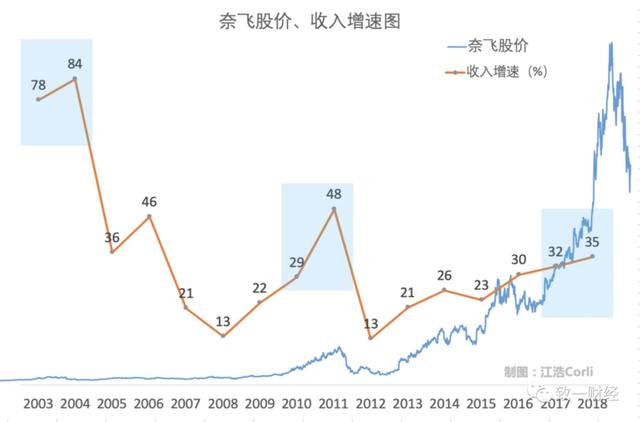

(Netflixin ilk gelir artışının zirvesi: 2004'teki finansal kiralama savaşı; ikinci gelir zirvesi, 11 yıl içinde medya akışı savaşı; üçüncü gelir zirvesi: 18 yılda dünya savaşı ")

İçerik endüstrisi neden sonsuz bir oyun?

2004'te yayınlanmasından bu yana, Netflix, iş modeli tekrar tekrar değişse bile, şiddetli rekabeti asla durdurmadı. : 2004'te halka açılan Netflix, Wal-Mart ve Blockbuster arasındaki "kiralama savaşı" Wal-Mart'ın piyasaya sürülmesi ve Blockbuster'ın kapanmasıyla sonuçlandı; 2011'de başlayan "medya akışı ev savaşı" Netflix'in "çift kanallı sistemi" terk etmesiyle sonuçlandı ", bir üye aynı anda DVD kiralama ve yayın hizmetlerinden yararlanabilir; 2018'de başlayan mobil yayın" World War ", Netflix VS tüm dünya:

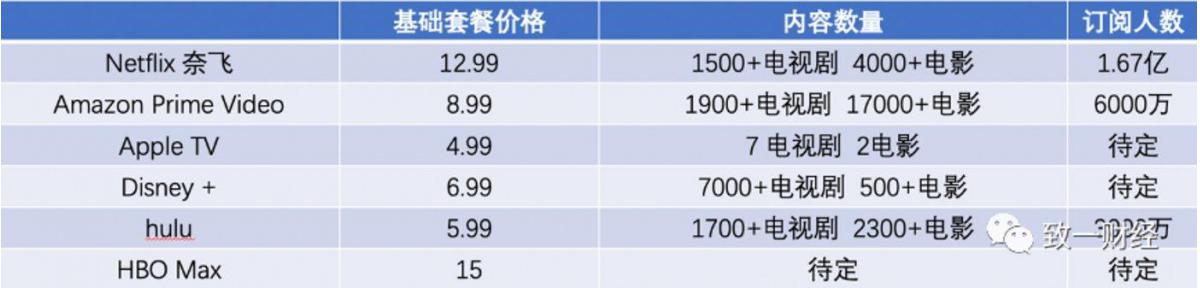

Bugün Amerikan yayın pazarındaki oyuncular kimler? Amazonun Prime Videosu, Google'ın Youtube TV'si, Appleın Apple TV'si, Disney, asırlık bir mağaza ve ABDnin en büyük telekomünikasyon operatörü ATTnin sahibi olduğu HBO Max (Netflixin "Friends" in telif hakkı 2020'de sona eriyor ve gelecekte yalnızca HBO Max mevcut olacak. Yukarıya bakınız), ABD'nin en büyük kablo operatörü olan Comcast'in bir yan kuruluşu olan Peacock.

Not: Netflixin temel paket fiyatı, standart paketi ve premium paketi aylık 8,99, 12,99 ve 15,99 ABD dolarıdır, ancak Netflixin temel paketi yüksek tanımlı video oynatmayı desteklemez. Mali rapor, ABD kullanıcılarının ARPPUnun 13,32 ABD doları olduğunu gösterir, bu nedenle Netflix olarak kabul edilebilir "Temel Paket" 12,99 $ / ay

Ancak tüm yayın platformları arasında Netflix'in fiyatı en yüksektir (HBO Max hariç). Fiyat ve toplam içerik açısından hiçbir avantajı yok gibi görünen Netflix neden öne çıkabiliyor? Salgının etkisi göz ardı edilse bile, Netflixin Üyelik Başına Görüntüleme (kullanıcı başına görüntüleme) salgından önce hala artıyor. Tabii ki, rekabet etkisinin henüz tam olarak ortaya çıkmadığını göz ardı etmiyor, ancak güçlü kullanıcı büyümesi Netflix'i gerçekten yansıtıyor. Rekabet gücü.

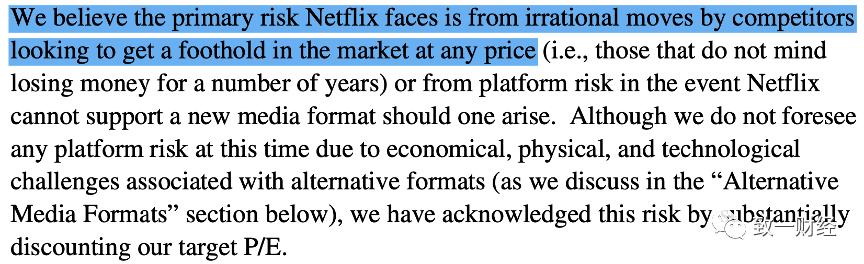

Önce 2004 Citibank araştırma raporu "Focus, Scale and the Long Tail" ten Netflix'e kadar böyle bir ekran görüntüsüne bakalım:

İlk cümle şu anlama gelir: Netflix'in karşı karşıya olduğu ana riskin, pazara girmek için "olası herhangi bir fiyatı" kullanan rakiplerin mantıksız stratejisi olduğuna inanıyoruz.

2004'te Netflix'in karşı karşıya olduğu DVD kiralama pazarı aynıydı ve aynısı 16 yıl sonraki akışlı medya pazarı için de geçerli. İçerik endüstrisindeki rekabet asla durmayacak. İster DVD kiralama iş modeli ister günümüzün akışlı medya modeli olsun, yeni rakipler her zaman Netflix'in 16 yıl önce karşılaştığı fiyat savaşları yoluyla çok sayıda kullanıcı elde etmeye çalışır. Wal-Mart, Amazon ve Blockbuster idi, ancak 16 yıl sonra Apple, Disney ve Amazon ile değiştirildi.

(Wal-Mart ve Blockbuster'ın fiyatı 2005'teki Netflix'ten temelde daha düşüktü)

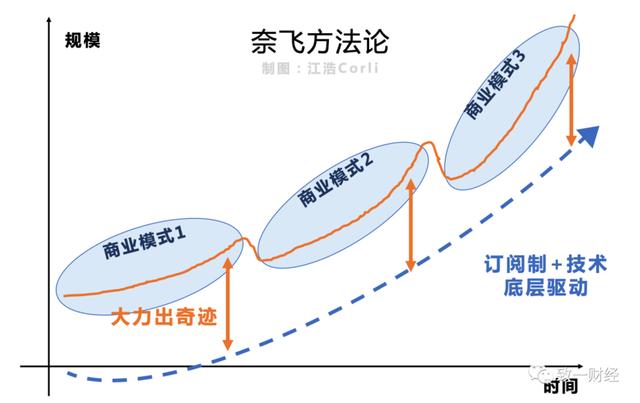

Netflix neyi doğru yaptı? Netflix değişiklikleri ve değişiklikleri

Netflix metodolojisini tek bir cümlede özetlemek: Sınırsız oyunlarla başa çıkmak için abonelik sistemi ve teknolojisini kullanın ve kablolu oyunlarla güçlü bir şekilde başa çıkın. Değişen pazar, iş modeli ve kuvvetli bir şekilde mucizeler yaratma yönü, ancak değişmeyen şey abonelik sisteminin ve teknolojik ilerlemenin kullanıcılara getirdiği değerdir.

Abonelik sistemi aracılığıyla gelecekteki istikrarlı nakit akışı beklentisini gerçekleştirin ve gelecekte istikrarlı içerik yatırımı yapabilirsiniz.Önerme mekanizması yüksek bir envanter kullanım oranına sahip olduğundan ve eski film stratejisi içerik maliyetini son derece düşük hale getirdiğinden, yatırımın geri dönüşü son derece yüksektir ve birim ekonomik model Kurulduğu için Netflix hararetli bir şekilde mucizeler yarattı: Kullanıcı satın almak için reklama para harcamak ve bir dağıtım merkezi kurmak için lojistiğe para harcamak.

Sonuç olarak, olumlu geri bildirimler oluşur: daha iyi hizmet, daha fazla kullanıcı, daha fazla gelir beklentisi, daha fazla içerik ve lojistik yatırımı, daha iyi hizmet ... Tüm bu olumlu geri bildirimin özü tam olarak abonelik sistemidir.

On beş yıl önce, Netflix neden dört model arasından abonelik sistemini seçti?

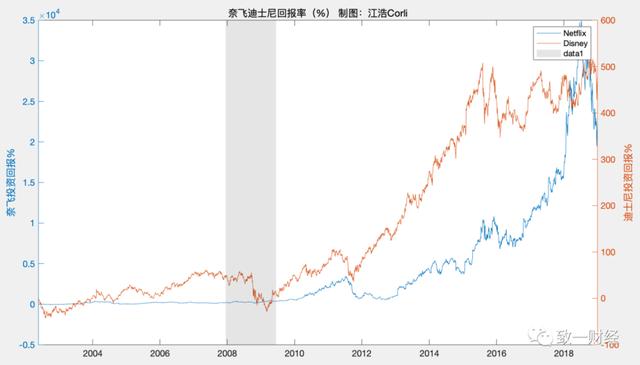

(2004-2018 Netflix Disney yatırım getirisi karşılaştırması, sol eksen Netflix, birim% 1000, sağ eksen Disney, birim% 1)

Netflix, Mayıs 2004'te 1 milyon kullanıcıyla halka açıldı. Bir önceki yıl DVD, ABD'deki 5,7 milyar ABD doları pazar büyüklüğü ile ev eğlencesi içeriği oynatma için ana format olarak VHS'yi geçti. DVD kiralama pazarı da çok umut verici.IDC, DVD kiralama pazarının önümüzdeki üç yıl içinde her yıl% 20'den fazla büyüyeceğini tahmin ediyor.

O zamanlar, önde gelen video kaset kiralama pazarı Blockbuster idi. Zirvede 50 milyon kayıtlı kullanıcı, 20 milyon aktif kullanıcı (Netflix 2011'e kadar bu sayıya ulaşmadı) ve 9.000 mağaza vardı ve pazar payının% 54'ünden fazlasını işgal ediyordu ( JPMorgan 2004), ana iş modeli çevrimdışı kiralamadır.Bir DVD 5 $ 'a 3 gün boyunca kiralanabilir, ancak geri ödenmezse ceza olacaktır.

Netflix listesinin ardından ünlü olduktan sonra, Blockbuster, 2004 yılında baskı altında bir abonelik hizmeti de başlattı, ancak devlerin her zaman büyük bir sorunu var: Blockbusterın abonelik üyeleri yalnızca çevrimiçi sipariş verebilir ve bu, mağaza içi kiralama hizmetleriyle uyumlu değildir. ; Blockbuster, çevrimdışı varlıkları "esnek" bir şekilde devralmak için başka bir dağıtım merkezi kurmadı, ancak mağazanın deposunu çevrimiçi siparişleri göndermek için kullandı (ayrıntılı analiz daha sonra verilecektir).

O zamanlar, film gösteriminin dört ana modu vardı: Blockbuster'ın çevrimdışı kiralama modu ve PC tarafı MovieLink PPV. (Görüntüleme Başına Ödeme, parça başına ödeme) Mod, kablolu geniş bant (VOD) Ve Netflix'in abonelik modeli. Netflix neden başka hiç kimsenin seçmediği bir abonelik modeli seçti? Kullanıcının gecikmiş para cezaları ve son derece yüksek kullanıcı memnuniyeti konusunda endişelenmemesine ek olarak, abonelik sistemi Netflix'e ne gibi avantajlar getiriyor?

İlk olarak, ilk nokta, maliyet tasarrufunu en üst düzeye çıkarmaktır: Film başına ödeme yapan kullanıcılar kesinlikle en yeni ve en popüler filmleri bulacaklar. Blockbuster ve diğer kanal sağlayıcıları için filmlerin maliyeti her zaman bir engeldir, ancak abonelik kullanıcıları için yalnızca "sürekli ve kesintisiz" izleme ihtiyaçlarını karşılamaları gerekir. Ancak bu, Netflix'in "eski film stratejisine" her zaman bağlı kaldığı şeydir. (Arka katalog) nedeni.

Bir Blockbuster video kasetinin maliyeti 90 ABD doları kadar yüksek, ancak 2004'te Netflix tarafından bir DVD'nin ortalama satın alma maliyeti yalnızca 18 ABD dolarıydı (Elbette, Netflix daha sonra bir içerik paylaşım sistemini de benimsedi ve önceden DVD başına yalnızca 1-2 ABD doları ödüyordu. , Her DVD'nin gelirine ve üreticiye göre 12 ay içinde sermaye işgalinin maliyetini daha da düşürmek için). Credit Suisse'in hesaplamalarına göre, 2009'da yeni DVD'lerin büyük içerik kanallarından satın alma maliyeti parça başına 16 ABD dolarıydı, ancak eski filmlerin maliyeti yalnızca parça başına 7 ABD dolarıydı.

Aşağıdaki şekil Netflix ve Blockbuster'ın yeni ve eski filmlerinin oranını göstermektedir.İki yeni ve eski filmin oranının tamamen tersine çevrilmiş olduğunu bulmak zor değil. Yeni filmin yayınlanmasından sonraki iki ay içinde, Netflix tarafından satın alınan DVD'lerin sayısı genellikle Blockbuster'ın yalnızca% 10'u kadardır.

Eski filmler kullanıcı ihtiyaçlarını nasıl karşılıyor? Cevap, kullanıcının izlenen içeriğin derecelendirme geçmişine dayalı olarak ilgili filmleri öneren bir öneri mekanizmasıdır. Pek çok kişinin izlenimlerinin aksine, Netflix o sırada öneri mekanizmasını yapan piyasadaki tek kişi değildi. Blockbuster'a bağlı bir çevrimiçi kiralama şirketi olan Filmcaddy de kullanıcılara görüntüleme önerileri sunacaktı. Filmcaddy neden Netflix olamadı?

Öneri mekanizması + eski film stratejisi = uzun kuyruk efekti

Sorunun özü Öneri mekanizması artı eski film stratejisi, uzun kuyruk etkisini en üst düzeye çıkarabilir.

Bir yandan eski filmlerin stratejisi ile içerik satın alma maliyeti düşürülürken, aynı bütçe ile içerik kütüphanesi maksimize edilmektedir. Öte yandan, öneri mekanizması aracılığıyla, envanter kullanımının verimliliğini en üst düzeye çıkarmak için kullanıcıların dikkatini çekmeyecek "uzun kuyruklu içeriği" izlemeleri önerilir.

Netflix için, temel sabit varlık aynı zamanda en önemli sabit maliyetli DVD'dir. Eski film stratejisi ve öneri mekanizmasının birleşimi, yüksek bir yatırım getirisini garanti edebilir ve sabit maliyetleri hızla telafi edebilir. Netflix ayrıca daha fazlasına sahiptir. Büyük ölçekli yatırıma güven. Şiddetli pazar rekabeti karşısında, Netflixin stratejisi yalnızca farklılaştırılmış bir düzen değil, aynı zamanda fonları korumak için bir cankurtaran halatıdır.

Öneri mekanizması aynı zamanda kullanıcı aktivitesini teşvik edebilir ve eski film stratejisinin neden olduğu içerik eksikliğini telafi edebilir: 2005'in başında Netflix 400 milyondan fazla derecelendirme biriktirdi ve 2005'in sonunda kümülatif derecelendirmeler 525 milyonu aştı. Basit bir hesaplama yapıyoruz Netflix kullanıcı sayısı 3,5 milyon (yılın başında ve sonunda ortalama sayı) ve 11 ayda 125 milyon reyting artışı, kullanıcı başına aylık 3,3 film derecelendirmesine denk geliyor. Finansal rapor verilerine göre her Netflix kullanıcısı ayda ortalama 6,6 film izliyor. Kullanıcıların filmlerin% 50'sini derecelendireceğini açıklayın.

2004 yılında, öneri mekanizmasına dayalı olarak, Netflix "Arkadaşlar" sistemini başlattı.Arkadaşların önerdiği filmlerin yanı sıra aile partisi sistemi, ağır kullanıcılar için öncelik sistemi vb. Netflix'in teknoloji vurgusuyla yönlendirildiğini görebilirsiniz. hangi gerçekleştirildi.

Şiddetle mucizeler yaratın: Eşiği yokmuş gibi görünen iş modellerinde nihai noktaya ulaşmak için

Abonelik sistemi ve teknoloji sürücüsü Netflix'in altında yatan metodolojiyse, Netflix'in işletim metodolojisi belirli bir iş modelinde bir mucize olmalıdır. Eski film stratejisi ve tavsiye mekanizması nedeniyle içerik maliyeti düşüktür ve birim ekonomik model oluşturulmuştur, bu nedenle Netflix hem gelir hem de gider uçlarında para harcar (bir APP fabrikasının mevcut stratejisine benzer mi?), Gelir sonu, daha fazla kullanıcı satın almak çılgınca ve harcama sonu, teslimat hızını artırmak için fabrikalar kurmak çılgınca.

1. Çevrimiçi DVD kiralama iş modeli oluşturulmuş mu?

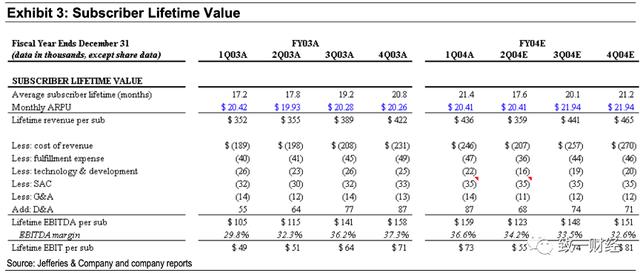

O zamanki danışmanlık şirketlerinin ve yatırım bankalarının hesaplamalarına göre: Netflix kullanıcıları, LTV = 436 eksi temel maliyet 246 yuan, performans ücreti 47 yuan, müşteri edinme maliyeti 35 yuan, RD yatırımı elde etmek için 21 aylık bir yaşam döngüsü 20 ABD Doları ARPU ile çarpılır. 22 yuan artı 87 yuan DA maliyeti, FAVÖK 159 yuan artı% 36.6 marj olabilir, FAVÖK 73 yuan olabilir. Birim ekonomik modeli kuruldu, bu nedenle Netflix'in nakit akışı her zaman pozitif oldu. 2004'ün ilk çeyreğinin sonunda şirketin defterinde 150 milyon nakit vardı ve hiç borcu yoktu.

2. Gelir tarafında çılgın alımlar

Birim ekonomik modelde müşteri edinme maliyetinin, kullanıcının yaşam boyu performans maliyetinden bile daha düşük olduğunu bulmak zor değildir. Bu nedenle, Netflixin kararı şudur: Müşteri edinme maliyeti (SAC) 30 dolardan az olarak hesaplandığı sürece, kaç reklam satın alınacağı ve kaç reklam olacağı. Sonuç, 2003 yılında ödeme yapan müşterilerde% 72'lik bir artış. 2004'ün 1. çeyreğinde, medya pazarlamasının bir parçası olarak TV reklamcılığı eklendi ve müşteri edinme maliyetlerinin yaklaşık 35 ABD dolarına yükselmesini sağladı. 2004'te, ödeme yapan müşterilerin sayısı% 84 artarak kullanıcı sayısı ve gelir ölçeğinde (şirketin geliri ve yukarıdaki piyasa değeri) ilk sıçramayı gerçekleştirdi. Şekilde bir tepe).

3. Harcama tarafında çılgın "inşa fabrikaları"

Haziran 2004'te Netflix'in 25 dağıtım merkezi vardı (Wal-Mart'ta sadece 6 tane var), kullanıcıların% 80'i ertesi gün teslimat yapabiliyor; Ağustos 2004'te 27 dağıtım merkezi vardı ve altı ayda% 85'e yükseltildi Kullanıcılar ertesi gün geldi; 2005'in sonunda 37 dağıtım merkezi vardı ve kullanıcıların% 92'si ertesi gün teslimatı gerçekleştirdi; 2009'da 50 dağıtım merkezi vardı ve kullanıcıların% 97'den fazlası ertesi gün teslimatı gerçekleştirdi.

Blockbuster, çevrimiçi DVD kiralama işini başlattığında bir dağıtım merkezi kurmayı reddetti. Bir yandan, varlık kullanımının verimliliğini artırmak için mevcut mağazaların insan gücünü ve malzeme kaynaklarını esnek bir şekilde kullanmayı umuyor. Öte yandan, dağıtım merkezinin ek DVD envanterine ihtiyacı var, bu da başka bir neden. Büyük bir yatırım ve yönetimi mağaza envanteri ile koordine etmek zordur. Blockbuster'ın gözünde Netflix, son tahlilde bir teslimat aracıdır ve Blockbuster'a giriş engeli daha düşük olamaz: sadece bir web sitesi açın ve mağaza çalışanlarından malları göndermelerini isteyin.

Ancak gerçekler, Netflix'in eşiği yokmuş gibi görünen bir işte en iyiye ulaştığını kanıtladı: Gişe rekorları kıran mağazaların stoklarında son derece sınırlı SKU'lar vardır ve ne tekil filmlerin mutlak sayısı ne de toplam film sayısı dağıtım merkezleriyle karşılaştırılamaz. Gişe rekorları kıran kullanıcıların genellikle istedikleri filmleri sipariş etmek için hemen satın almaları gerekir. Sonuçta, bir mağazada yalnızca birkaç popüler film vardır, ancak Netflix'in deposunda sonsuz hazineler vardır.

Aynı zamanda, Blockbusterın mağaza yönetim sistemi, Netflixin dağıtım merkezininkinden çok daha az gelişmiş. Mağaza çalışanlarının çevrimiçi siparişleri işlemesi ve kullanıcıların DVDleri iade etmesi çok zaman alıyor ancak Netflix, özel bir otomatik lojistik sistemi bile geliştirdi , İade edilen DVD'lerin hangisinin bir sonraki kullanıcıya gönderilebileceğini otomatik olarak belirleyebilir (çünkü iade edilen DVD'lerin% 85'i doğrudan bir sonraki kullanıcıya gönderilecektir), hangi iade edilen DVD'lerin hasar gördüğünü otomatik olarak belirleyebilir ve zarfı otomatik olarak verebilir (DVD zarfın içindedir İçeride) etiketleme, otomatik paketleme ve teslimat ve DVD'lerin depoya otomatik sınıflandırılması.

Yani her şey kapalı bir döngü oluşturur: Abonelik sistemi ile gelecekteki gelir ve nakit akışı doğru bir şekilde hesaplanabilir ve buna bağlı olarak içerik yatırımı yapılabilir.Ayrıca, öneri mekanizması yüksek bir envanter kullanım oranına sahip olduğundan ve eski film stratejisi içerik maliyetlerini son derece düşük, büyük ölçekli yatırım yapar. Geri dönüş oranı son derece yüksek olduğundan Netflix, lojistik gibi altyapılara daha fazla yatırım yapabilir Hizmet kalitesi iyileştirildikten sonra Netflix abone sayısı artmaya devam ediyor ve tüm kapalı döngü devam ediyor. .

On beş yıl sonra Netflix döngüyü nasıl kapattı?

On beş yıl sonra, lojistik ve DVD envanteri akışlı medya iş modelinden kayboldu, ancak Netflix'in hikayesi aynı kaldı: Abonelik modeli küresel kullanıcılara açılıyor. Öneri mekanizması, müşteri edinimi ve altyapı yatırımı tek bir stratejide birleştirildi: yerelleştirilmiş ev yapımı drama .

Tamamen farklı diller, kültürler ve geleneklerle pazarlar açmak için, Netflix'in ülke ve bölgelerdeki farklı kültürlere dayanan kendi ürettiği dramalara güvenerek, 2015'te Latin Amerika pazarını gerçekten açan "Drug Lord" dan Portekiz TV dizisi "% 3" e kadar ", Fransız televizyon dizisi" Marseille City ", Japon draması" Naked Director ", Kore draması" Itaewon "," Witty Doctor's Life "ve İngiliz draması" The Crown ", çeşitli pazarlara olumlu bir şekilde saldıran ve marka imajı oluşturan" ilk ürünler "dir. . Lokalize dramaların getirdiği ağızdan ağza etki, müşterileri tavsiye etmenin ve kazanmanın en iyi yoludur. Geçen yıl yayınlanan İspanyol dizisi "Paper House" 45 milyondan fazla aileyi cezbetti.

Kendi kendine yapılan dört tür Netflix dizisi vardır: Netflix senaryoyu satın alır, ekibi seçer ve tek noktadan kendi kendine yapılan diziler üretir, Netflix küresel özel ağ yayın haklarını satın alır ve Netflix ve sınırlı ağ TV istasyonu ortaklaşa kendi kendine yapılan dizileri üretir. Biri, yeniden yayınlanmadan önce durdurulan kendi kendine yapılan bir dram.

Örneğin, "House of Cards" ve "The Crown", Netflix'in kendi ürettiği ilk% 100 özgün dizilerdir ve "Itaewon" ikincisidir: Netflix, Kore TV istasyonu JTBC'nin 20'den fazla TV dizisinin küresel münhasır haklarını satın aldı. "Siyah Ayna" dördüncü türdür. Netflix CEO'su Hastings, Netflix'in 2019'un dördüncü çeyreğinde yatırımcı konferans borsasında 130'dan fazla yerelleştirilmiş bölümü olduğunu açıkladı

Yerelleştirme stratejisinin son kısmı yepyeni bir altyapıdır: Netflix'in web ve istemci tasarımı küresel olarak kullanılabilir ve dil değiştirildiği sürece başka bir bölgede kullanılabilir, ancak bu yalnızca en temel olanıdır. Netflix'in altyazıları, sesleri ve hatta posterleri kullanıcı ihtiyaçlarına göre ayarlanabilir:

(Kullanıcı arayüzü Çince olarak ayarlanmıştır ve film afişlerinin tümü Çince'dir)

(Altyazılar Aiyuten'in gömülü altyazıları değildir ve doğrudan sesle değiştirilebilir)

Yeni altyapının sonucu, bir yatırımın sınırsız olarak küresel kullanıcılara kopyalanabilmesidir; bu, İnternet'in ideal sıfır marjinal maliyet durumuna gerçekten yakındır. Bu nedenle, kendi kendine yapılan dramaların birim ekonomik modeli de oluşturulmuştur ve Netflix doğal olarak kendi kendine yapılan dramaları şiddetle geliştirmeye isteklidir.

Kendi kendine yerelleştirilen dizilerin sonuçları çok önemli. Netflix, dünyanın çeşitli bölgelerindeki abone sayısını ilk kez 17 Aralık 2019'da açıkladı. Avrupa, Orta Doğu ve Afrika bölgesi en büyük grup ve kullanıcılar iki yılda iki katına çıktı: 2019Q347,4 milyon abone var ve 2017Ç1'de yalnızca 19,7 milyon (+% 140); bunu kullanıcıların ikiye katladığı Latin Amerika izliyor: 2019Q3'te 29,4 milyon kullanıcı vardı (+% 90); nihayet Asya-Pasifik bölgesinde kullanıcılar üçe katlandı ve gelir ikiye katlandı 9 kat: 2019'un 3. çeyreğinde 14,5 milyon kullanıcı (+% 209) var ve gelir 116 milyondan 1 milyara çıktı.

"Netflix SE" olasılığı: Netflix neden reklam vermemek konusunda ısrar ediyor?

Son olarak, Netflix'in salgın sırasında diğer medya yayın platformlarını "geride bıraktığı" önemli bir soruna bakalım. Netflix neden reklam vermiyor?

Her açıdan, Netflix'in reklam vermemesi için hiçbir neden yok gibi görünüyor: Kablo TV abone sayısı azalıyor, ancak reklamverenlerin ihtiyaçları (Epidemi sonrası) Yine de, reklam bütçesinin bu kısmı her zaman yatırılmalı ve Netflix onu sadece diğer kanallar ve platformlar için yememelidir. :

Bloomberg'in OTT pazarındaki reklam gelirinin önümüzdeki dört yıl içinde üç katına çıkacağı tahminine göre Dijital TV, 2024'teki AVOD pazar alanının Netflix tarafından yönetilen SVOD modelinden% 36 daha büyük olacağını tahmin ediyor.

OTT: Geleneksel sınırlı TV dışındaki kanallar olarak anlaşılabilir

AVOD: Roku ve hulu gibi reklamların bulunduğu içerik kanalları olarak anlaşılabilen Reklam Destekli Talep Üzerine Video

SVOD: Subscription-Video-On-Demand, Netflix'e dayalı abonelik içerik kanalını ifade eder

Ek olarak, Netflix, kullanıcı ihtiyaçlarını analiz etmek için kullanılabilecek büyük miktarda görüntüleme verisine "orijinal olarak sahiptir". Akış ortamı platformunun veri türleri, veri modelleri ve veri hacmi, orijinal kablolu TV istasyonlarına göre eşsizdir. Aynı zamanda talep açısından bakıldığında, ücretsiz talebi olan çok sayıda kullanıcı da var.Tüm bunlar, reklamlarla birlikte ücretsiz bir Netflix başlatılarak çözülebilir - "Netflix SE".

Ancak Wall Street, 2005'ten beri "Netflix SE" olasılığını analiz ediyor (JPMorgan) Netflix, abonelik sistemi yolunda sarsılmaz. Asıl neden, Netflixin abonelik sistemine olan güveni ve net konumlandırmasıdır:

Netflix'in reklam pazarında hiçbir avantajı yoktur. "Büyük" kullanıcıların görüntüleme verileri bile Google, Amazon ve Facebook'un "ağır" kullanıcı verileriyle neredeyse hiç karşılaştırılamaz:

"Bu üç kaynaktan 5 milyar reklam geliri elde etmek isteseniz bile, yatırım maliyeti ve rekabet baskısı hala çok büyük. Önümüzdeki on yıl içinde, bu üç şirket (Google, Facebook, Amazon) sınırsız veri alacak ve Netflix'in hiçbir avantajı olmayacak. Çok fazla veri almaya istekli ".

Başka bir bakış açısına göre, Netflix'in hedefleri kesinlikle milyarlarca reklam geliriyle sınırlı değil. Yukarıda belirtildiği gibi, Citi Securities, 2005 yılında Netflix'in zarflarda ve web sayfalarında reklam vermesini tavsiye etti ve 5 biriktirdi. Veri analizi için 100 milyon puan, 2006'da reklam geliri 10 milyon ABD dolarına ulaşabilir. Geçmişte herhangi bir noktada, Netflix bir reklam yayınlasaydı, geliri bugünün Netflix üyelik geliriyle karşılaştırıldığında önemsiz olacaktı.

Son açı, Netflix'in küresel akışlı medya endüstrisindeki pazar payı, reklamcılık pazarındaki payını çok aşabilir ve tekelci konumlandırmanın getirdiği tekelci fiyatlandırma faydaları, son derece rekabetçi reklam pazarının getirdiklerinden daha yüksek olmalıdır. Örnek olarak Çin ve Amerika Birleşik Devletleri pazarlarını ele alalım Çin'deki her ilde ve şehirde temelde TV istasyonları var, ancak ülkede kaç tane uzun video yayın platformu var? Iqiyi Youku Tencent üç. Amerika Birleşik Devletleri'nde çok sayıda kablosuz TV istasyonu, kablosuz yayın yapan TV istasyonu ve kablolu ödemeli TV istasyonu var ve hayatta kalan akışlı medya platformu yalnızca iki el. Netflix hala akıllı.

Kuruluşunun başlangıcından devlere karşı mücadeleden kaçmak için, bugün dünya rüzgar ve yağmur için çağrı yapıyor, abonelik sistemi Netflix'in temelini oluşturuyor. Bugün Netflix, onlarca yıllık sonsuz oyunlarda stratejik kararlılığı sürdürmenin geri dönüşü olan küresel akışlı medya platformunda başı çekebilir. Çin pazarına dönüp baktığımızda, sizce hangi şirket Netflix'in en çok kalitesine sahip?

Referans malzemeleri:

Citi (2004): Odaklanma, Ölçek ve Uzun Kuyruk

JPMorgan (2004): Kiralamak veya Satın Almak Mesele İşte Bu.

Dört Netflix Orijinal Türü

Netflix 20194.Çeyrek Kazanç Çağrısı

Veri kaynağı: Bloomberg, Wind veritabanı, Yahoo Finance, CSRP, Wharton Business School

Görüş kaynakları: Jefferies, Lehman Brothers, Credit Suisse, Macquarie, Barclays, Deutsche Bank vb. Tarafından hazırlanan araştırma raporları.

Netflix Kültür El Kitabı (2018)

HBO'nun içerik stratejisi (2019)

İlk altın yaşlı adam: Video Savaşı 2020