Borç-varlık oranı% 91,2'ye kadar yükseldi ve CCRE'nin Henan'daki zorlukları

Görüntü kaynağı @Visual China

Makale Node Finance, Yazar Weilian, Editör Sumiao

Çin'in emlak sektöründe "üç beyefendi" nin bir söz vardı: Ortada Nan Wangshi, Bei Fenglun ve Hu Baosen. Bugün, Wang ve Feng emlak iş adamlarından yıldız eğitmenlerine dönüştüler ve ülke çapında halk tarafından iyi tanınıyorlar. Hu Baosen, Jianye Gayrimenkulleri gibi, Central Plains'den gerçekten çıkamadı.

İlk 50 emlak şirketi arasında, CCRE Real Estate en bağımsız şirkettir.Tüm rakipleri ülke çapında genişleyip birinci sınıf şehirleri kazandığında, Henan'ın yerel bir köşesini "piyano" yapmayı seçti ve yavaş yavaş bölgeye doğru ilerliyor. İlçe pazarının batması ana akımla uyumsuz görünüyor.

Ama öyle olsa bile, bu "Henan Kara Kralı" nın gücü hafife alınmamalıdır. En son yıllık rapor, CCRE Real Estate'in 2019'da 101,15 milyar yuan sözleşmeli satış gerçekleştirdiğini, 100 milyar kulübün üyesi olduğunu ve ayrıca 100 milyar yuan tek eyalet satışıyla sektör rekoru kırdığını gösteriyor.

2016'daki 20 milyar satıştan 2019'daki 100 milyar hedefine kadar, Jianye için sadece 3 yıl sürdü.Ancak, hızlı gelişmenin arkasında brüt kârın düşmesi, artan borç ve istikrarsız nakit akışı gibi bir dizi sorun var. İşletme, orta yaş krizini başlattı.

Daha da önemlisi Henan, grubun üs kampı olarak düşmüş görünüyor Önde gelen yerli emlak şirketlerinin girişi ve yerel markaların yükselişi bu bölgesel emlak devini utandırdı. Sürekli dokunan tavanla karşı karşıya kalan CCRE, dönüşümü hafif varlık dönüşümüyle kucaklamayı umuyor, ancak bu, grubun genişlemesinin yükünü omuzlamak için yeterli görünmüyor.

01. Yüksek borç oranı, Kısa vadeli borç geri ödeme baskısı keskin bir şekilde artıyor

Emlak piyasasının devam eden soğuması bağlamında, CCRE Gayrimenkul tarafından 2019 yılında teslim edilen karnenin yetersiz olduğu düşünülmektedir.

Mali rapor, CCRE'nin 2019'daki sözleşmeli satışlarının, bir önceki yıla göre yaklaşık% 39,8 artışla 101,15 milyar yuan olduğunu gösteriyor. Bunların arasında, hafif ve ağır varlıklar sırasıyla 29.349 milyar yuan ve 71.801 milyar yuan kontratlı satış gerçekleştirdi.

Kâr açısından bakıldığında, 2019 sonu itibariyle CCRE'nin geliri, 2018'e göre yaklaşık% 108,1 artışla yaklaşık 30.767 milyar yuan oldu. Mali rapor, bunun temel olarak daha fazla teslim edilen proje olması ve tamamlanma ilerlemesine göre teyit edilen inşaat halindeki projelerin devir satış koşullarına ulaşmasından kaynaklandığını gösteriyor.

Yalnızca gelir ve kâr açısından bakıldığında, CCRE 2019'da iyi sonuçlar elde ederek tarihin zirvesine girdi. Bununla birlikte, göz alıcı verilerin arkasında, CCRE'nin brüt kar marjının düşmesi ve artan borç sorunuyla da yüzleşmesi gerekiyor.

Mali rapor ayrıca 2019 mali yılında CCRE'nin brüt kar marjının ve net kar marjının da düştüğünü gösterdi. Bunlar arasında brüt kar marjı 2018'deki% 34,4'ten 8,4 puan düşüşle% 26,0'a geriledi; net kar marjı ise 2018'e göre 1,7 puanlık düşüşle% 7,9 oldu. Açıkçası, bu iki temel göstergenin negatif büyümesi, piyasanın orijinal beklentileri dahilinde değil.

Kârlılıktaki düşüşe ek olarak, şirketin finansman maliyetleri de 2018'de 226 milyon yuan'dan 2019'da% 74,8'lik bir artışla 395 milyon yuan'a yükseldi. Bu temelde, geçen yıl CCRE Real Estate'in toplam varlıkları 143.967 milyar yuan idi, ancak toplam yükümlülükler 131.365 milyar yuan'a kadar yüksekti ve borç / varlık oranı 2018'den yaklaşık 1 yüzde puan artışla% 91.24 oldu.

Resim kaynağı: CCRE'nin 2019 mali raporu

Borç oranı yükseldikçe şirket, banka kredilerini dengelemek için fonları çekmek için birden fazla proje satmak zorunda kaldı. Bunlar arasında Zhengzhou Jinshui projesinin% 49 özsermaye ve alacaklı hakları, Henan Longyu öz sermayesi, Xinyang Tianheng Gayrimenkulünün% 50.31 öz sermayesi ve Zhoukou Jianheng Gayrimenkulünün% 99 öz sermayesi bulunmaktadır.

Nakit akışı açısından bakıldığında, 2019 yılında CCRE Real Estate'in nakit ve nakit benzerleri 22,7 milyar yuan'a ulaştı, bu hala büyümeye devam ediyor, ancak esas olarak borçlanma ile gerçekleşiyor. Mali rapor, CCRE'nin 2019'daki toplam borçlanma tutarının 2018'e göre% 58.6 artışla 31.49 milyar yuan olduğunu gösteriyor. Bir yıl içinde ödenmesi gereken kredilerin oranı% 58,6 olup, bu da şirketin borç geri ödeme baskısını göstermeye yeterlidir.

Spekülasyon içermeyen konut ve kaldıraç kaldırma gibi politikalar bağlamında, ölçek genişletme sağlamak için yüksek borca güvenen emlak şirketlerinin modeli artık sürdürülebilir değildir. Günümüzde, Evergrande, Country Garden, R&F, vb. Hepsi ülkenin "borçları düşürme ve azaltma" gereksinimlerine uyuyor, ancak CCRE Real Estate azalmadı ama arttı, bu da endişe verici olmalı.

Bu konularla ilgili olarak Hu Baosen, "Bu, operasyon ve yönetimde iyileştirme için hala çok yerimiz olduğunu gösteriyor" dedi. Önümüzdeki 2-3 yıla grubun "stratejik konsolidasyon dönemi" adını vermeyi ve borç oranını düşürmeye ve artırmaya odaklanmayı önerdi. Karlılık.

02. Dış aksaklıklar ve iç aksaklıklar, Hu Baosen'ın Henan'daki sorunları

Diğer emlak şirketlerinden farklı olarak CCRE her zaman taşralılaşma geliştirme stratejisine bağlı kalmıştır. Hu Baosenin sözleriyle: Henan'ın nüfusu 100 milyondan fazladır. Pazar payının% 10'undan fazlasını hesaba katabildiğimiz sürece dahil olacağız. Bitmemiş iş, bitmemiş para.

Ancak Çin gayrimenkulü hiçbir zaman "küçük ve güzel" bir iş olmadı CCRE bölgesel bir dev haline gelirken, ülke çapında genişleme fırsatını açıkça kaçırdı. Bu nedenle, Nan Vanke ve Bei Wantong kuzeye doğru hareket ettiğinde ve diğer güney ulusal emlak avcıları haline geldiğinde, Jianye hala kendi "bir dönümlük üç çeyrek arazisine" bağlı kalıyor.

2019 mali rapor verilerine bakıldığında CCRE Real Estate, Henan Eyaletinde ilçe seviyesinin üzerinde 122 ilçe ve ilde tam kapsama alanı elde etti. Ülkede beş seviyeli "il, şehir, ilçe, kasaba ve köy" pazarını geliştiren ilk emlak şirketidir, ancak eyaletin ötesine bakmaktadır. CCRE Gayrimenkul'ün yatırımı çok az olarak nitelendirilebilir.

Bugün Hu Baosenin savunma stratejisi de etki altında ... 20 yılı aşkın süredir çalışan CCRE Real Estate, Henan'ı en iyi tanıyan ve Henan piyasasını kavrayabilen bir emlak şirketi olsa da, Henan CCRE'nin özel arazisi değil ve diğer rakipler de öyle. Girebilir.

Jianye Emlak Başkanı Hu Baosen (Gönderen: Jianye'nin resmi web sitesi)

Son yıllarda, CCRE'nin eşiğinde giderek daha fazla yabancı şirket gördük. Aslında, 2010 yılı gibi erken bir tarihte, Evergrande ve Country Garden gibi devler birbiri ardına Henan pazarına girdiler; daha sonra Shimao, Longhu, Power Construction, Jinhui ve Aoyuan gibi emlak şirketleri de Çin İnşaat Endüstrisinin hinterlandı olan Zhengzhou'ya girdi.

Sadece bu da değil, Henan'daki yerel emlak şirketleri de sürekli olarak Jianye'ye saldırıyor. Örneğin, bir zamanlar Jianye için bir tehdit oluşturmayan Zhengshang Group, son yıllarda genişleme hızını artırıyor.Satış ve satış hacmi, birkaç yıldır Zhengzhou'da ilk sırada yer alıyor. "Henan Kralı Hu Baosen" statüsü uzun zamandır geçmiştekinden daha düşük.

Yukarıdaki arka plan altında, Henan'daki tek yarı birinci kademe şehir olarak Zhengzhou pazarının Jianye'deki arazi rezervlerinin oranı kademeli olarak azaldı ve 2016'da% 36,9'dan 2019'da% 27'ye düşerek arka arkaya üç yıl boyunca geriledi. Satış oranı 2016'da% 50'nin üzerinde iken 2019 sonunda% 22'ye düştü.

Crane Research Center'dan alınan verilere göre, 2017'nin başlarında CCRE'nin Henan'daki pazar payı% 4,3'e düştü. Geçtiğimiz iki veya üç yılda, Henan Eyaletinin hızlı kentleşme ve "dökülen reform" temettüleri patladı. Jianye, Zhumadian, Shangqiu, Kaifeng, Xinyang, vb. Gibi batmakta olan pazarlarda genişledi ve yeni toprak rezervlerinin oranı hızla arttı. İç pazar payı önemli ölçüde arttı.

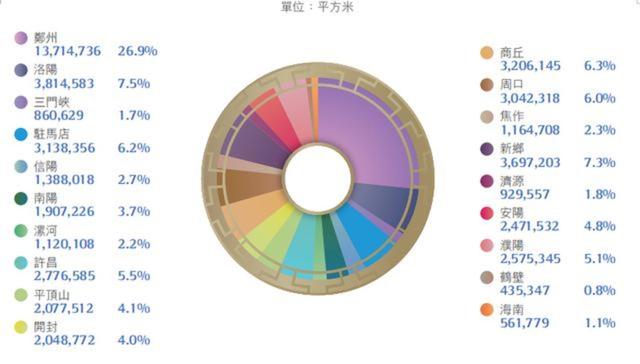

CCRE'nin 2019 emlak bankası şehir dağılımı

Hu Baosen, CCREnin taşrallaşma stratejisinin Henan kentleşmesinin gelişiminin analizine ve yargısına dayandığını ve Central Plains kentsel yığılma planı bağlamında formüle edildiğini birçok kez belirtti. Bu nedenle, Zhengzhou ve Luoyang gibi merkezi şehirlerin gelişimi sınırlı olduğunda, daha geniş ulusal pazarda fırsatlar aramak yerine, şehir ve ilçe düzeyindeki pazarlarda yetiştirmeyi seçer.

Ancak, "spekülasyonsuz yaşanacak konut" temel tonu altında, üçüncü ve dördüncü sınıf şehirler de en kötü balonların yaşandığı alanlar haline geldi.Konut fiyatları düşüşe geçti ve piyasa koşulları soğudu. "Barınak reformu" temettülerinin kademeli olarak ortadan kalkması ve emlak piyasasının sakinleşmesi ile Jianye'nin gelişimi büyük ölçüde kısıtlanacak.

Daha da utanç verici olan, CCRE Real Estate'in en büyük ikinci hissedarı olan CapitaLand'ın da CCRE'nin "muhafazakarlığı" nedeniyle çekilmeyi seçmesidir. Geçen yıl Temmuz ayında, CapitaLand Group, CCRE Real Estate'in% 24.09'luk hissesini Hu Baosen tarafından kontrol edilen Enhui Investment'a transfer etmek için 2.831 milyar Hong Kong doları değerinde bulundu. CapitaLand, Jianye'den çekilmesinin, diğer tarafın ana işinin artık CapitaLand'ın merkezinde olmayan Henan'da yoğunlaşmasından kaynaklandığını söyledi.

Her zaman inatçı olan CCRE Real Estate 2019 yılında nihayet fikrini değiştirdi. 2018 performans konferansında Hu Baosen, CCRE'nin Henan'ın dışına çıkmak için şartlara sahip olacağını belirtti. Zhengzhou'ya 500 kilometre mesafe içinde yarıçap gerekliliği olmak üzere üç ana koşul var, Varlık-ışık modeli ve Central Plains Cultural Town'ın ürün formu.

03. Varlık-ışık dönüşümünün umutları ve direnişleri

Yabancı şirketlerin etkisiyle ve kârlılığın aşağı yönlü baskısıyla karşı karşıya kalınca, dışarı çıkmak CCRE'nin kaçınılmaz tercihi haline geldi ve acente inşaatı + ihracat yönetimi nin varlık-hafif modeli tüm stratejik kararın özünü oluşturuyor.

Varlık-hafif ajan yapımı olarak adlandırılan yapı, grubun emanetçi taraf için gayrimenkul geliştirme, işletme, satış ve yönetim gerçekleştirdiği ve karşılığında marka ücretlerini ve fazla kar paylaşım ücretlerini topladığı bölümü ifade eder. Greentown Group, Eylül 2010'da, dış kurumlarla bir proje işbirliği geliştirmesi başlattı ve arazi kaynakları, yatırım sermayesi ve devlet yeniden yerleşim evlerinin inşaatı için üç iş modeli oluşturarak, proje inşaat modelinin yurtiçi gayrimenkul sektöründe ilk kez başlatıldığını işaret etti.

Geçmişte, emlak şirketleri piyasa büyüklüğünü ele geçirmek için ağırlıklı olarak kaldıraç ve arazi rezervlerine güveniyordu.Artan finansman zorlukları ve artan arazi maliyetleri ile emlak piyasası yeni zorluklarla karşılaştı ve giderek daha fazla emlak şirketi su ve hafif varlıkları test etmeye başladı. modu.

İşletmek, arazi satın almak, evler inşa etmek ve tesisleri desteklemek için büyük sermaye gerektiren varlık ağırlıklı modelin aksine, varlık-ışık marka, ekip, teknoloji ve kaynakların çıktıları aracılığıyla para kazanır. Ağır finansal ve operasyonel baskı altında, Vanke, Poly, Greentown vb. Art arda hafif varlıkları konuşlandırdı ve CCRE açıkça bunu bir dönüşüm aracı olarak kullanmak istiyor.

Şu anda CCRE Real Estate, hafif varlık dönüşümü ve ulusal düzen taşıyıcısı olarak bağımsız bir Zhongyuan CCRE operasyonu kurmuştur. 2019 mali raporu, Jianye'nin 55 yeni varlık-hafif projeye imza attığını ve toplam 163 adet emanet yönetim sözleşmesi imzaladığını gösteriyor.Projenin planlanan toplam inşaat alanı yaklaşık 23,94 milyon metrekare. Kasım 2019'da CCRE, Henan'dan çıktı ve ilk projesini Sincan, Korla'da açmayı seçti.

Jianye Group'un ilk varlık ışık projesi Luohe 2 Nolu Şehir Devleti

Mali rapor verilerinden, hafif varlık sektörü CCRE'nin gelirinin istikrarlı kaynaklarından biri haline geldi: 2019'da CCREnin 101,15 milyar yuan sözleşmeli toplam satışı, varlık ağırlıklı kısım 71,801 milyar yuan satış ve varlık-hafif kısım 29,349 milyar satış gerçekleştirdi. İkincisi yaklaşık% 30'u oluşturuyordu.

Bu şekilde müşteriye daha fazla hizmet sunarak, daha çeşitli karlar elde etmek mümkündür ve varlık-ışık modeli büyük bir hayal gücüne sahiptir. Ancak aynı zamanda uzun döngü, birçok sorun ve birçok kontrol edilemeyen faktör nedeniyle varlık-hafif modeli de kendi markasına ve şirketin sermaye zincirine yeni riskler getirecek ve bir ölçüde kendi varlıklarını da artıracaktır.

Temmuz 2019'da Jianye Group, varlıklarını varlıklar ışığında dönüştürmeye yardımcı olmak için Tianjin Zhongmin Zhuyou'yu büyük miktarda 1,65 milyar yuan ile satın aldı.Sanayi zincirinin düzeni açısından, bu aslında grubun varlıklarını artırdı. CCRE Gayrimenkul'ün hafif varlıklar yolunu izleyerek borç oranını bir miktar artırdığı görülmektedir.

Aslında, marka çıktısı ve ürün yönetiminde yer alan çok adımlı içerik nedeniyle, ajan inşa modelinin riski, varlık modelinden daha az değildir. Örneğin, Çin emlak piyasasındaki en büyük acente inşaat şirketi olan Greentown Management, birden fazla acente inşaat projesinin haklarının korunması nedeniyle sorgulandı. Düğüm mali araştırması, 2019'da Çin Jianye Grubu'nun birçok gayrimenkuldeki müşterilerden şikayetler aldığını ve diğer gayrimenkul geliştiricileriyle gayrimenkul ortak girişimlerinin çoğunun en ağır darbeyi aldığını ortaya koydu.

Elbette, Jianye'nin varlık-ışık dönüşümünün cesareti yeterli, ancak bunun grup için gerçekten daha fazla endüstri sesi kazanıp kazanamayacağı görülecek. Mevcut bakış açısından, hafif varlıklar aracılığıyla elde edilen satış tutarının oranı biraz yetersiz görünmektedir ve işletme gelirinin ve kar ölçeğinin gelecekteki büyümesi de bir soru işareti oluşturacaktır.

Ulusal emlak piyasasına bakıldığında, ister varlık açısından hafif isterse varlık açısından ağır olsun, endüstri modeli temelde belirlenmiştir ve "kapalı" inşaat sektörünü kırmak kolay değildir. CCRE'nin imzaladığı 163 varlık-ışık projesi arasında 2019 sonu itibarıyla aslında il dışında sadece 2 proje var.Kalite genişletme ve Henan'dan beklentileri varlık-hafif projelere sabitlemenin akıllıca bir seçim olmayabileceği görülebiliyor.

Bu, kaçınılmaz olarak insanlara Hong Kong Hang Lung Real Estate Co., Ltd'nin başkanı Chen Qizong'un sözlerini hatırlatıyor: "Tarih bize hafif varlıkların en kârlı olmadığını söylüyor. Neden varlıkları aydınlatmak istiyorsunuz? Paranız olmadığı için sadece hafif olabilirsiniz."

Sorumluluk Reddi: Makalenin içeriği sadece referans amaçlıdır ve yatırım tavsiyesi teşkil etmez.